Ora possiamo dire di conoscere un po’ la teoria delle Opzioni e presto ne vedremo l’applicazione …”.

La prima volta che abbiamo cominciato a parlare di Derivati in questo Sito è stato col contributo Scommesse di Borsa un articolo spregiudicato e forse un po’ provocatorio.

Ma molto prima, come certamente avevate notato, il canovaccio di Rischio Finanziario era stato impostato all’interno di un contesto di Rischio e di Gioco Matematico: nelle mie intenzioni c’era il desiderio di svolgere un lavoro completo e analitico e per far questo occorreva partire da lontano, molto lontano.

E così abbiamo cominciato a parlare di Probabilità e di Azzardo seguendone il vero e proprio percorso storico.

Certamente molte cose sono cambiate da quando Frate Pacioli si intestardiva col problema della partita interrotta e il Cavalier de Méré chiedeva delucidazioni all’amico matematico Pascal perché oggi il mondo viaggia veloce e i mezzi di cui disponiamo sono ben diversi di quelli di allora. L’informatica ha messo le ali e in ogni istante offre il sottoprodotto primo per eccellenza: l’informazione appunto, da cui ne ha ricavato il nome.

Da un punto di vista personale, ritengo però che per chi trae spunto e riflessione di Investimento Finanziario dal mondo delle news, alle volte sia facile perdere la lucidità necessaria a mantenere fissi i propri obiettivi strategici per via dell’eccesso delle informazioni che può rilevarsi dannoso e in grado di mettere in continua discussione la scelta iniziale.

A meno che non siate appassionati di Scalping (l’ingresso e l’uscita lampo su un Titolo, un Future o una Commodity) dove l’impatto delle notizie on-line è assolutamente indispensabile, vi consiglio, se potete, di prendere un po’ le distanze dal mondo impazzito delle news che il più delle volte si contraddicono a vicenda.

Cercate di mantenervi osservatori un pò più e distaccati e magari provate a valutare il Trend in un contesto di più ampio respiro: eviterete operazioni inutili e improduttive e ci guadagnerete in termini di salute e di serenità interiore.

Scommesse di Borsa è stato l’anello di congiunzione tra i Giochi d’Azzardo e la Borsa Matematica.

Mi piaceva dimostrare (pur sapendo di infastidire qualche accademico del mondo finanziario) che anche la Finanza, così come il Gioco d’Azzardo, è fatta di numeri, di probabilità, di rischi e di regole.

L’importanza di questo passaggio è per lo più di ordine psicologico: rischiare sapendo di rischiare è un po’ come giocare a Bridge o entrare al Casinò.

La Borsa è principalmente Azzardo, e solo pochi riescono ad accettarlo, preferendo essere definiti col termine molto più autorevole di “Investitori Finanziari”.

Ma ciò che più è strano è che il senso d’imbarazzo per l’Azzardo scompare e si dilegua magicamente quando ci si trova a partecipare a un altro Gioco Collettivo chiamato: Investimento Gestito.

Che strani scherzi fa la psicologia! Vero? Quando si rischia in prima persona ci si sente esecrabili giocatori d’azzardo ma non appena si affidano molti dei nostri risparmi ad altri (che nemmeno conosciamo) il tanto disprezzato “Azzardo” si trasforma in una formidabile “Opportunità”.

Non voglio sembrarvi polemico né, tanto meno, voglio mancare di rispetto a tanti ottimi Professionisti del settore, ci mancherebbe!

Ho solo voluto fare un po’ di chiarezza su un aspetto psicologico della materia di cui ci occupiamo perché due sono gli obiettivi di questo mio lavoro in rete: la conoscenza della materia e tutta la consapevolezza necessaria a muoversi in un mondo sempre più veloce e sempre meno trasparente.

Teniamolo sempre a mente: è solo la perfetta conoscenza del Rischio e delle regole del Gioco a stabilire i veri punti di forza dei nostri successi finanziari.

E poiché stiamo parlando di regole, vediamo di ripassare un po’ alla svelta la teoria che ci ha accompagnato in questi mesi, in:

- 13 lezioni propedeutiche

- 22 lezioni effettive

- 10.400 righe di testo

- 193 pagine

- 214 tra immagini, grafici e tabelle

- 10 personaggi “fumetto”

- 6 calcolatori Excel

- 1 file di dati di Borsa

Si può stimare che da parte vostra per leggere (o meglio per studiare) queste 35 lezioni sulle Opzioni siano servite più o meno 100 ore che a me sembra un buon investimento, un investimento che avete fatto in parecchi e di questo vi ringrazio veramente.

Forse abbiamo fatto qualcosa di utile!

Ma ora passiamo a un rapido riepilogo.

Via! Si parte!

a) L’investimento in Derivati al posto dell’Investimento in Titoli.

Il Mercato dei Derivati rappresenta la più grossa opportunità di Investimento di questi ultimi anni.

Infatti:

- E’ un Mercato liquido

- E’ un Mercato che si rivolge all’Indice generale di Borsa che è comunque in grado di attutire eventuali contraccolpi di crack di Società quotate

- E’ un Mercato garantito e regolamentato dagli Organi di vigilanza: Consob, CCG, Borsa Italiana spa e Market Maker autorizzati.

Il presupposto fondamentale per chi opera in Derivati è la completa padronanza della materia, dei Prodotti Finanziarie del Rischio finanziario.

In mancanza dei necessari presupposti tecnici e di una adeguata formazione in materia, è bene astenersi da qualsiasi operazione.

b) L’elemento Tempo nel Mercato dei Derivati.

I Derivati sono conosciuti anche col nome di ‘Strumenti del Mercato a Termine’ per evidenziare l’importanza dell’elemento Tempo nel loro impiego.

Tutti i contratti portano una scadenza prestabilita e inderogabile: in quel giorno essi vengono conclusi per sempre.

c) Sottostante di riferimento.

I Derivati trattati da Borsa Italiana spa rientrano nel settore di contrattazione telematica denominato IDEM (Italian Derivatives Market).

All’IDEM appartengono:

- Il Future sull’Indice generale di Borsa: S&P/MIB

- Le Opzioni sull’ S&P/MIB

- Le Opzioni sulle singole Azioni (Iso Alpha che esulano da questo Corso).

L’indice S&P/MIB è il Sottostante di riferimento delle operazioni in Derivati.

d) Future.

E’ il contratto di Borsa in cui le controparti si accordano di comperare (vendere) il Sottostante S&P/MIB a una certa scadenza stabilendone subito il prezzo.

Il Future della Borsa Italiana viene denominato FIB (Future Indice Borsa).

Il valore convenzionale di un FIB è dato dal prodotto del Sottostante corrente moltiplicato 5 € (se per esempio l’ S&P/MIB quota 30.000, il FIB vale 150.000 €).

Per poter negoziare un FIB è necessario versare un deposito a cauzione e garanzia denominato Margine Iniziale.

La percentuale del Margine Iniziale varia in funzione della volatilità del Mercato ed eventuali variazioni sono comunicate da CCG e Borsa Italiana Spa.

E’ obbligo dell’investitore versare un eventuale Margine Aggiuntivo in presenza di fatti esterni che aumentano la rischiosità.

Il FIB è anche trattato in quote di sottomultipli (MINIFIB), per cui 1 FIB equivale a 5 MINIFIB.

La scadenza dei Futures è regolata al terzo venerdì di marzo, giugno, settembre e dicembre.

e) Opzioni MIBO.

Una MIBO (Milano Indice Borsa Opzioni) – detta anche OSPMIB – è un contratto di Borsa in cui le controparti si accordano subito di comperare (vendere) il Sottostante S&P/MIB a patto che il suo valore di Mercato a una certa data raggiunga una predeterminata soglia di prezzo (strike).

Le Opzioni sono contratti di stile europeo in quanto la consegna del Sottostante avviene solo ed esclusivamente il giorno della scadenza.

- Le Opzioni che danno diritto all’acquisto del Sottostante a termine si definiscono CALL

- Le Opzioni che danno diritto alla vendita del Sottostante a termine si definiscono PUT

Mentre il moltiplicatore del FIB è di 5 €, quello delle Opzioni è di 2,5 €.

Il Mercato quota il valore delle Opzioni in Punti: per ottenere il controvalore in Euro è necessario moltiplicarlo per 2,5 (se una Call vale 800 punti, il suo valore in Euro sarà 2000).

f) Pricing delle Opzioni.

Il prezzo delle Opzioni dipende da 3 elementi principali:

- Distanza tra il Sottostante e lo Strike

- Tempo residuo

- Volatilità

Le Opzioni con Strike vicino al Sottostante (near) hanno buone probabilità di essere esercitate e quindi costano più di quelle lontane.

Le Opzioni con scadenza lontana hanno più tempo ‘a disposizione’ per maturare e quindi costano più di quelle a scadenza ravvicinata

Quando il Mercato è stabile i valori delle Opzioni si abbassano mentre in fasi di turbolenza si alzano.

L’equazione di Black e Scholes valuta le tre variabili: distanza, tempo e volatilità e genera in tempo reale il prezzo effettivo.

I Market Maker si presentano sul Book con forchette di prezzo (spread) vicine al valore di Black aderendo alle regole di contrattazione dettate da Borsa Italiana.

La presenza obbligatoria dei Market Maker assicura una contrattazione liquida e continua.

g) Classificazione delle Opzioni.

Gli Strike su cui si possono contrattare le Opzioni sono scalettati tra loro di 500 punti.

Le Opzioni (Call e Put) con lo Strike più vicino al Sottostante si definiscono ATM (At The Money).

Le Opzioni ATM sono costituite unicamente da valore temporale cioè solo dalla speranza che il contratto si possa realizzare entro il termine stabilito.

Anche per le Opzioni più lontane dal Sottostante (OTM, cioè Out of The Money) il valore di Mercato è solo speranza.

Per il terzo tipo di Opzioni (ITM, cioè In The Money) il prezzo incorpora, oltre alla speranza anche una parte di valore di Mercato (valore intrinseco).

In ordine crescente di prezzo avremo:

· OTM molto economiche, solo valore temporale

· ATM solo valore temporale

· ITM valore temporale più valore intrinseco.

h) Compratori e Venditori di Opzioni.

I compratori di Opzioni Call (nel nostro Corso: Rossi, Neri e Bianchi) sperano in un Rialzo del Sottostante entro la scadenza programmata.

I compratori di Opzioni Put (nel nostro Corso: Moebius Rossi) sperano in un Ribasso del Sottostante.

Ai compratori non è richiesto alcun Margine: l’unico esborso è il Premio pagatoper l’acquisto dell’Opzione (sia essa Call o Put).

I compratori di Opzioni Call sono Lunghi (long)di Call, viceversa i compratori di Put sono Lunghi (long) di Put.

I compratori di Opzioni potranno in qualsiasi momento della vita dell’Opzione, vendere la loro posizione in modo da chiuderla: realizzeranno la differenza tra il valore venduto e quello acquistato moltiplicato per 2,5 Euro.

I venditori di Opzioni (sia Call che Put) sperano in una sostanziale stabilità del Sottostante.

I venditori di Call si augurano che il Mercato non salga mentre i venditori di Put sperano che non scenda.

I Venditori di Call sono Corti (Short) di Call mentre i venditori di Put sono Corti (Short) di Put.

Come i compratori, anche i venditori di Opzioni potranno inqualsiasi momento della vita dell’Opzione, riacquistare la loro posizione in modo da chiuderla: realizzeranno la differenza tra il valore venduto e quello acquistato moltiplicato per 2,5 Euro.

Poichéle possibilità che si vengono a formare sono 4, avremo che:

- Il compratore di Call crede in un Rialzo

- Il venditore di Call crede in un ‘Non Rialzo’

- Il compratore di Put crede in un Ribasso

- Il venditore di Put crede in un ‘Non Ribasso’

I venditori di Opzioni incassano subito il Premio che diventa denaro immediatamente ‘spendibile’ sul proprio Conto Derivati ma, in contropartita, sono obbligati a versare un Margine a cauzione e garanzia della posizione intrapresa.

Il Margine delle Opzioni vendute viene calcolato in funzione del Rischio utilizzando il sistema TIMS in tempo reale.

Come per il FIB, anche per le Opzioni, è sempre possibile che il Margine Iniziale debba essere incrementato con un Margine Aggiuntivo in funzione del maggior Rischio conseguito dalla posizione in essere.

i) Strategie Sintetiche di Opzioni.

Oltre alle 4 posizioni semplici descritte al punto precedente, è sempre possibile effettuare Strategie miste di Opzioni Put e Call in modo da poter esprimere un proprio pronostico mirato.

Le Strategie Miste (dette anche ‘Sintetiche’ o ‘Incroci’) consentono di essere contemporaneamente Lunghi su un certo Strike e Corti su un altro.

La ‘tessitura’ completa della Strategia è visualizzabile mediante l’inserimento delle posizioni lunghe e corte di Call (e lunghe e corte di Put) su una ‘scacchiera’ Excel denominata Panel©.

Panel© è un ‘software proprietario’, vincolato da SIAE (Società Italiana Autori Editori) al testo ‘Guida al Trading con le Opzioni’ – edizioni Francesco Caranti 2009 disponibile su questo sito entro la fine di aprile 2009.

Tramite il Panel© è possibile creare e visualizzare la ‘proiezione’ degli Utili delle Strategie a Termine.

La prima regola da osservare nella costruzione di una Strategia Sintetica consiste nella valutazione complessiva del Rischio che ci si assume.

Tale Rischio è visualizzato nella riga ‘K’ (oppure ‘T’) del programma Panel©.

In un certo senso, questa riga corrisponde al Margine TIMS, cioè a quello richiesto dalla Cassa di Compensazione e Garanzia.

L’operatore in Opzioni dovrà evitare di costruire Strategie Zoppe: dovrà cioè saper bilanciare gli acquisti e le vendite (sia delle Put che delle Call) in quantità corrispondenti (per esempio: se le Call comprate sono 3 si potranno, al massimo, vendere 3 Call su altri strike).

Il bilanciamento corretto delle posizioni Call e Put (comprate e vendute) deve avvenire per Opzioni con la stessa scadenza (Opzioni Verticali).

Si sconsiglia di effettuare Incroci con Opzioni Orizzontali (cioè con scadenze diverse) in modo da evitare combinazioni troppo complesse ed eventuali richieste di Margini Aggiuntivi: solo le combinazioni di Opzioni Verticali consentono una visione perfettamente chiara della proiezione del Rischio a Termine.

Esempio di strategia “bilanciata” tratto dalla lezione 14 Condor di Call:

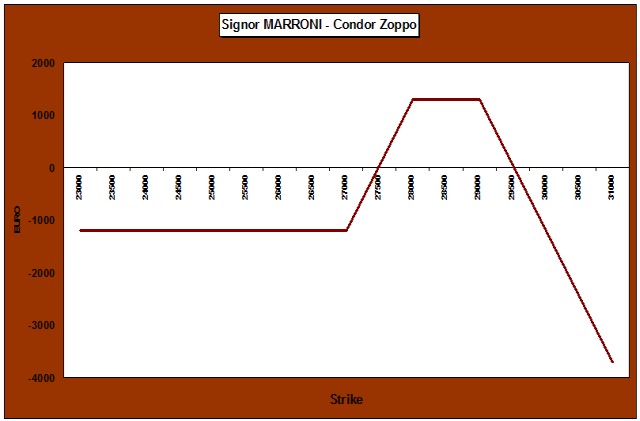

Esempio grafico di un “Condor Zoppo” tratto dalla stessa lezione 15: la quantità delle opzioni vendute allo scoperto (call 28000 e call 29000) è supportata solo da un’unica call 27.000 lunga.

j) Strategie Contestuali / Stretching Sling.

Come abbiamo avuto modo di osservare al paragrafo f), l’equazione di Black determina il corretto pricing delle Opzioni in funzione della distanza dal sottostante, del tempo a scadenza e della volatilità implicita.

Ciò fa sì che i prezzi delle MIBO siano tra loro correttamente in equilibrio.

Può comunque accadere, specie in situazioni di particolare turbolenza, che si verifichino discrepanze di valori oppure ‘vuoti’ nella domanda e nell’offerta. L’operatore può trarre vantaggio da queste situazioni anomale comprando (o vendendo) Opzioni in modo da garantirsi un utile certo a fronte di un portafoglio ‘neutro’ in termini di Rischio.

Le Opzioni acquistate o vendute nello stesso intervallo temporale si definiscono Contestuali e, tranne i casi di disequilibrio di Mercato appena visti, normalmente non comportano utili di rilievo.

Diversamente, le strategie costruite in tempi diversi possono, nel caso di previsione positiva, costituire un utile certo e ragguardevole.

Le strategie di questo tipo si definiscono Stretching Sling: nella prima fase si acquista su uno Strike In The Money, poi si attende il concretizzarsi della previsione e, nella seconda fase si completa la strategia.

Il parallelo con:

§ l’estensione dell’elastico di una fionda,

§ l’attesa,

§ il lancio finale del proiettile

evidenzia simbolicamente le sequenze di questa modalità operativa.

k) Hedging e Parità Call Put.

Poiché il Future (FIB) e le Opzioni sono entrambi contratti a Termine di Borsa impostati sullo stesso Sottostante S&P/MIB, sarà sempre possibile costruire strategie miste di Future e Opzioni in modo tale da neutralizzare o enfatizzare il proprio Portafoglio in Derivati.

A questo proposito ricordiamo che i rapporti FIB/MIBO sono espressi in ragione del doppio nel senso che a un FIB corrispondono 2 MIBO e viceversa.

Pertanto, per contrastare 1 Future sono necessarie 2 Opzioni di segno opposto e viceversa.

- Un FIB lungo verrà contrastato da 2 PUT

- Un FIB corto verrà contrastato da 2 CALL.

Le Strategie di Incrocio FIB/MIB si definiscono di Hedging (copertura).

Con lo stesso termine si caratterizzano anche particolari posizioni di Portafoglio in cui si è lunghi di Titoli di Sottostante e corti di Future (o viceversa).

Gli Arbitraggisti traggono profitto dalle eventuali discrepanze di prezzo tra FIB e MIBO vendendo (o comprando) opportunamente in modo da garantirsi un utile certo alla scadenza pur rimanendo neutri sul Sottostante.

E’ possibile costruire Futures Sintetici mediante acquisto e vendita di Opzioni: nella lezione 18 “Opzioni Put – Futures sintetici e Strategie di difesa” è stata dimostrata empiricamente la prima delle sei equazioni di Parità.

RACCOMANDAZIONI:

Le operazioni in Derivati (FIB, MINIFIB e MIBO) vanno eseguite solo ed esclusivamente in presenza di:

1. Totale padronanza della materia (tecniche operative, consapevolezza del Rischio, conoscenza dei prezzi di Mercato)

2. Capacità finanziaria (Margini Iniziali e dei Margini Aggiuntivi) ed adeguata consistenza patrimoniale

3. Comprovata flessibilità psicologica nella valutazione dei propri errori, capacità di accusare eventuali perdite, prontezza nel chiudere o ribaltare le posizioni in perdita.

Gli allenamenti virtuali, la simulazione degli eventi mediante il Panel©, lo studio delle Fasi di Mercato e i contenuti delle prossime lezioni saranno indispensabili al vostro futuro da Investitori.

Vi aspetto alla prossima lezione: come già annunciato lasceremo per un po’ le Opzioni a una loro naturale sedimentazione.

Riprenderemo l’argomento dopo tre / quattro lezioni dedicate all’Analisi di Borsa e ai Trading Systems.

… e sarà il mondo femminile a tenerci compagnia per tutto il prossimo mese: Fiona e Tea ci racconteranno cosa ne pensano in fatto di Analisi Fondamentale e di Analisi Tecnica: tenetevi pronti con la solita concentrazione perché il pensiero delle nostre nuove amiche vi lascerà davvero stupiti !

Vi ricordo che sono disponibili tutti i calcolatori Excel di questo Corso.

Appuntamento alla prossima settimana.

Francesco Caranti