Il confronto grafico tra il Future e l’Indice evidenzia uno scostamento: il Derivato incorpora e sconta il Futuro del proprio Sottostante …

“ … il Derivato incorpora e sconta il Futuro del proprio Sottostante ???” ma che cosa diavolo significa tutto ciò?

A pensarci bene questa affermazione sembra una vera e propria contraddizione in termini: come può un Prodotto (il Future) influire sull’operato del Produttore (il Sottostante) che l’ha generato?

Sarebbe come se l’automobile creata dall’uomo col tempo si trovasse ad impartire ordini agli ingegneri che l’hanno progettata.

Eppure così è e così deve restare. Capiremo subito perché la contraddizione sfuma.

Vediamo:

1. Dapprima è nato il Sottostante

2. Poi è stato creato il Future su quel Sottostante

3. Il Sottostante è un Paniere di Titoli che, presto o tardi, staccheranno un Dividendo

4. I Titoli perderanno un po’ del proprio valore e, di riflesso, lo farà anche l’Indice che rappresenta la loro “somma” .

Non solo, ma le notizie corrono e gli Operatori già sanno di quale percentuale il valore del Sottostante verrà abbattuto in conseguenza dei dividendi.

E quindi, con netto anticipo, si riesce subito a quotare il Future, magari con una frazione di errore impercettibile ma la sostanza non cambia di molto.

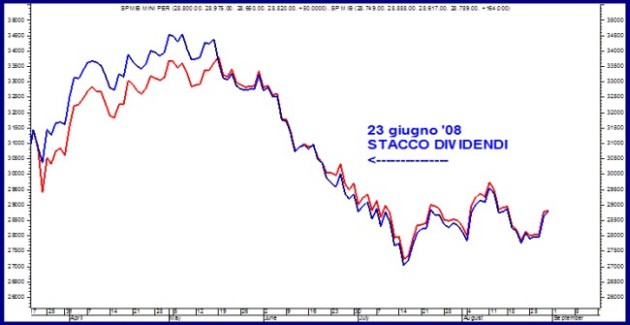

Per capire meglio la questione, guardiamo un confronto grafico tra il Sottostante e il Future.

Spicca il ‘sorpasso’ del 23 giugno 2008 come conseguenza della distribuzione di una grossa fetta di Dividendi di Società importanti in quanto a capitalizzazione e a flottante.

Benchmark: Indice (blue) / FIB30 (rosso):

Nella Tabella che segue vediamo i valori prima e dopo lo Stacco (venerdì 20 e lunedì 23 giugno): mentre l’S&P/MIB è sceso in chiusura dello 0,43%, il Future ha guadagnato lo 0,05%.

Anche queste osservazioni confermano che il Future rappresenta la proiezione del Sottostante a una certa data e che, come tale, risente delle notizie, dei dati e degli umori di un Mercato giustamente definito “a Termine”.

La prossima Tabella ci aiuterà invece a conoscere le scadenze naturali del Future che, per tradizione, cadono alla cosiddetta Ora delle 3 Streghe (Triple Witching Hour) in quasi tutti i Mercati del mondo.

Il prezzo di apertura delle Borse del terzo venerdì di Marzo, Giugno, Settembre e Dicembre costituisce il Prezzo di Regolamento (Settlement) dei contratti:

- Future dell’Indice

- OSPMIB opzioni dell’Indice

- Isoalpha opzioni dei principali Titoli (Iso = Individual Stock Option)

Il prezzo battuto all’apertura della Borsa (ore: 9,04 minuti in Italia) sancisce il regolamento definitivo delle operazioni a termine.

Il prezzo battuto all’apertura della Borsa (ore: 9,04 minuti in Italia) sancisce il regolamento definitivo delle operazioni a termine.

E’ un vero e proprio regolamento dei conti:

- chi ha puntato troppo sul ribasso dovrà consegnare la differenza tra il valore scommesso e quello battuto dal mercato

- chi è stato troppo rialzista farà l’esatto contrario.

Ed è proprio all’Ora delle 3 Streghe che si verifica la coincidenza tra il valore del Future e quello del Sottostante: e mentre quel Future va in expiration per sempre, sul Future successivo si cominciano a riversare gli interessi di vecchi e nuovi Operatori.

Cerchiamo di ricapitolare:

- I Futures ammessi al circuito telematico della Borsa Italiana sono 4 per ogni anno e scadono il terzo venerdì di ogni terzo mese dell’anno (marzo, giugno, settembre e dicembre).

- Il prezzo di Regolamento è il prezzo di apertura/asta del sottostante alle ore 9,04 minuti.

- Tutte le operazioni precedentemente impostate saranno contabilizzate sulla base della differenza tra il prezzo del Future (comprato / venduto) e il valore dell’S&P/MIB dell’apertura di Borsa.

- Il coefficiente di moltiplicazione (c.d. : moltiplicatore) adottato per il regolamento delle posizioni Future è 5 Euro per ogni Punto Indice (per il MINI è 1 euro).

Quindi, per esempio:

Acquisto di un Future giugno 2008 a 30000.

Prezzo di riferimento dell’S&P/MIB al terzo venerdì di giugno (20 giugno) = 30338

Differenza a favore = 30338 – 30000 = 338 punti Indice.

Utile dell’operazione = 338 x 5 Euro = 1690 Euro.

Ora però ci dobbiamo chiedere se esiste qualche “scappatoia” per evitare – o meglio per allontanare – la scadenza del Future:

… è possibile spostarla avanti ?

… è davvero obbligatorio arrivare al Triple Witching Hour ?

… esistono nuovi meccanismi di difesa ?

Che male c’è poi a riportare in avanti il nostro Rischio ?

E’ molto probabile che il nostro Future (per quanto magari momentaneamente in sofferenza) possa far gola a un altro partecipante al Mercato che ce lo comprerà (o ce lo venderà) ai prezzi correnti.

Se avremo i nervi abbastanza saldi potremo eseguire una operazione di Shifting Temporale, rimandando il rischio alla scadenza successiva.

E questa è l’operazione di Rollover: si chiude il FIB della scadenza più vicina e se ne apre un altro alla scadenza successiva.

Se le nostre aspettative a Giugno non hanno centrato l’obiettivo, le rimanderemo a Settembre in attesa di momenti migliori!

E la prossima volta ritorneremo ancora sull’argomento.

Vi aspetto compatti, come sempre, su questo sito.

Francesco Caranti