Nei due recenti interventi abbiamo seguito le congetture sulla regressione lineare partendo da una osservazione qualsiasi di dati. Abbiamo cioè fotografato una serie di eventi e per ciascuno di questi abbiamo fissato i rispettivi valori X e Y.

Poi, in base a questi, ci siamo messi alla ricerca della ‘miglior retta interpolante’ che il grande Gauss ci ha offerto sul piatto d’argento con la sua equazione dei minimi quadrati.

Purtroppo la doccia fredda è arrivata alla fine dell’ultima puntata nel momento in cui ci siamo accorti che la regressione lineare non si può applicare a qualsiasi processo statistico ma solo a quelli che rispondono alla ‘linearità’, attributo, quest’ultimo, che non fa certo parte della Borsa che per sua natura è un moto browniano, cioè un processo aleatorio che risponde alla legge empirica del caso, ovvero alla random walk.

Sconfortati da queste osservazioni, ci siamo lasciati, affermando però che esiste una soluzione di conciliazione che permette di rendere ‘lineare’ ciò che lineare non è.

Il concetto è quello dell’astrazione per punti e vediamo subito di cosa si tratta.

Se facciamo un passo indietro e ripensiamo a ciò che è più facile da comprendere <le medie mobili semplici> ci accorgiamo che nonostante l’altalena browniana delle Borse, il metodo di “scartare ogni giorno all’indietro in modo FIFO” ha un certo significato.

Voglio dire che nonostante i “su e giù” dei grafici non siano un processo lineare, il fatto di eliminare il primo dato più vecchio per inserire l’ultimo più aggiornato, consente comunque di avere un’idea del quadro generale. Non a caso si dice che un mercato è Orso se ‘rompe una certa media al ribasso o viceversa”, una media di solito ‘lunga’, con tutti i difetti del caso, ma abbastanza ‘responsabile’ per indicare una certa direzione di trend.

Se dunque applichiamo il metodo FIFO delle medie mobili anche alla nostra regressione lineare, potremo – per così dire – ‘trasformare un processo non lineare in un processo lineare”.

Bene! E’ arrivato il momento di scoprire cosa può succedere al FTSEMIB con la Regressione Lineare elaborata in FIFO.

Il nome tecnico di questo Indicatore è: Linear Regression Indicator, cioè LRI.

Vediamo la letteratura:

“… The Linear Regression indicator is based on the trend of a security’s price over a specified time period. The trend is determined by calculating a linear regression trendline using the “least squares fit” method. The least squares fit technique fits a trendline to the data in the chart by minimizing the distance between the data points and the linear regression trendline.

Any point along the Linear Regression indicator is equal to the ending value of a Linear Regression trendline. For example, the ending value of a Linear Regression trendline that covers 14 days will have the same value as a 14-day Linear Regression indicator …”

Nota:

L’ultimo periodo in grassetto conferma il nostro assunto

Come già fatto con le Medie Mobili, anche per LRI dovremo adottare un dominio temporale (l’ormai arcinoto K1) che la letteratura pone per default al valore 14.

E perché no? Idea geniale! Dai! Sai che facciamo?

Ma sì: mettiamo in competizione un po’ di Indicatori per vedere chi vince!

Che forza!

Mettiamo dunque in concorrenza:

- Media Mobile semplice a 14 SMA(14) Simple Moving Average a 14

- Media Mobile esponenziale a 14 EMA(14) Exponential Moving Average a 14

- Regressione Lineare a 14 LRI(14) Linear Regression a 14

e vediamo chi la spunta!

Nota:

La formula di SMA è in ‘Opzioni in laboratorio 15 a proposito del MACD’

La formula di EMA è in ‘Opzioni in laboratorio 16 DEMA e TEMA’

La formula di LRI è: “=PREVISIONE(x;y_nota;x_nota)” in cui X è la variabile di cui si desidera prevedere il valore, Y_nota è l’intervallo di dati dipendente, X_nota è l’intervallo di dati indipendente

Via che si parte con Excel!

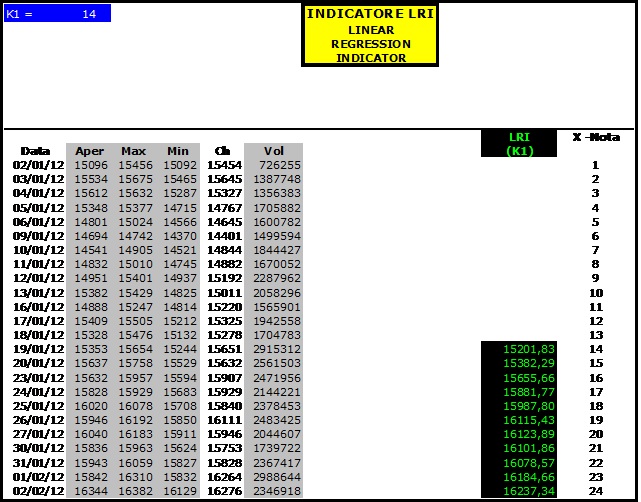

In chiaro solo la colonna Close (apertura, massimo, minimo e volumi in grigio non servono) e nella nuova colonna “X-Nota” un numero progressivo da 1 a n.

Dopo il volano delle 14 sedute di K1 (in azzurro) necessarie all’avvio del volano, la colonna verde/nera ci mostra finalmente LRI. Vediamo:

La formula “convertita” del primo giorno disponibile (19 gennaio) è: =PREVISIONE(J24;E11:E24;J11:J24)

dove:

J24 è X-nota (cioè il progressivo 14)

E11:E24 è l’intervallo DIPENDENTE di 14 periodi (K1) <le recenti 14 chiusure

di borsa>

J11:J24 è l’intervallo INDIPENDENTE di 14 periodi (K1) <la sequenza 1 – 14>

Nota:

La formula “convertita” in realtà usa dei parametri di scorrimento celle ed è la seguente:

=SE(RIF.RIGA()<10+$B$1;””;PREVISIONE(J24;INDIRETTO(INDIRIZZO(RIF.RIGA()-$B$1+1;5)):INDIRETTO(INDIRIZZO(RIF.RIGA();5));INDIRETTO(INDIRIZZO(RIF.RIGA()-$B$1+1;10)):INDIRETTO(INDIRIZZO(RIF.RIGA();10))))

Molto bene! Peccato però che questi numeri verdi e neri, visti così, non ci dicano assolutamente nulla finché non li andremo a confrontare con altri risultati già visti.

E allora ci diamo da fare per impostare il confronto. Come al solito partiamo dai risultati, così è tutto più semplice. Chi vincerà la gara?

Niente paura:

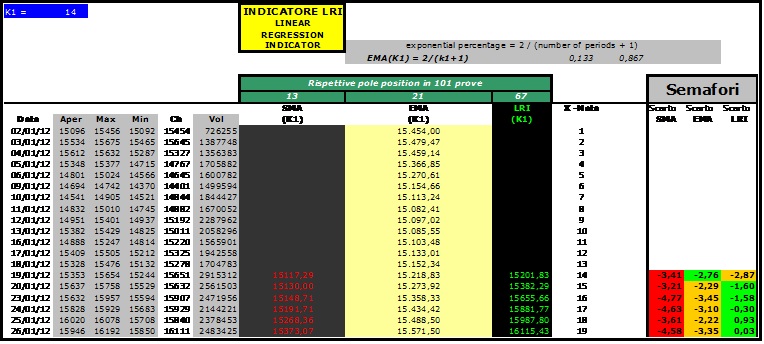

- Colonna nera a caratteri rossi è la SMA, media mobile semplice a 14 periodi

- Colonna beige a caratteri neri è la EMA, idem a 14 periodi

- Colonna nera a caratteri verdi è la nuova LRI, 14 periodi

La colonna successiva (X-nota) serve solo per i calcoli LRI (funzione PREVISIONE).

Poi, per far risaltare le pole position, ho aggiunto un gruppo di Semafori: verde, arancio, rosso che altro non sono che dei ‘punteggi’, cioè delle graduatorie di vantaggio/svantaggio per ciascun indicatore.

Vediamo lo stralcio del 19 gennaio 2012

Abbiamo:

In rosso: -3,41

In verde: -2,76

In arancio: -2,87

Abbiamo capito:

- -3,41 è lo scarto percentuale della SMA rispetto alla chiusura (15117,29 rispetto a 15651)

- -2,76 è lo scarto percentuale della EMA rispetto alla chiusura (15218,83 rispetto a 15651)

- -2,87 è lo scarto percentuale dell’ LRI rispetto alla chiusura (15201,83 rispetto a 15651)

Dunque, il programma, in questo 19 gennaio, assegna:

- VERDE a EMA (primo classificato)

- ARANCIO a LRI (secondo classificato)

- ROSSO a SMA (terzo classificato)

Ho pensato di usare questi semafori per migliorare la visibilità: se aprite l’Excel allegato ve ne renderete subito conto.

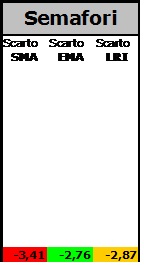

I singoli totali dei semafori sono ricapitolati in testa, come in questo copia-incolla:

I risultati sono sconvolgenti a favore dell’ultimo arrivato LRI: su 101 prove (2 gennaio 2012 / 12 giugno 2012) , LRI si aggiudica ben 67 vittorie contro 13 di SMA e 21 di EMA.

Che dire? Beh: c’è da dire veramente che SMA ed EMA potrebbero <anche> andare in cantina per sempre, ma altre congetture dovremo fare prima di archiviarle completamente.

Le vedremo presto!

E’ sconvolgente vedere come, attraverso l’analisi dei dati, talune certezze possano crollare clamorosamente (le medie mobili dei giornali di Borsa, per esempio) e che altre teorie possano prendere il sopravvento, ecco perché ciò che conta è andare avanti senza mai stancarsi di approfondire.

Vi lascio con le note per i programmatori Excel; chi non se la sente può anche saltare J

Prima di terminare, però, mi congedo con una domanda che non sarebbe male porsi: “Ok, LRI ha vinto e stravinto e non crediamo che la sua vittoria abbia coinciso con un particolare periodo di Borsa a lui particolarmente favorevole (volendo possiamo estendere il periodo di osservazione, ma non è questo il punto). Che cosa vuol dire realmente VINCERE? Certo! Vuol dire stare col fiato sul collo il più possibile all’Indice e questo è buono. E ne siamo felici, ovviamente. Ma l’esperienza come operatori di Borsa, ci insegna che se stiamo troppo ‘attaccati’ all’Indice rischiamo di fare troppi movimenti. Giusto? … Bene, era solo una osservazione su cui, però, dovremo lavorare parecchio perché le nostre amiche Opzioni vivono ‘anche e specialmente’ di tempo e di questo bisogna tenere conto. Occhi aperti, ragazzi … ci fermeremo a lungo sulla questione.”

Note per i programmatori Excel: i riferimenti delle formule sono quelli di riga 24 (19 gennaio)

Colonna SMA:

=SE(RIF.RIGA()<10+$B$1;””;MEDIA(INDIRETTO(INDIRIZZO(RIF.RIGA()-$B$1+1;5)):INDIRETTO(INDIRIZZO(RIF.RIGA();5))))

Se sei all’inizio metti spazio, diversamente fammi la media delle chiusure con indirizzi mobili

Colonna EMA:

=SE(RIF.RIGA()=11;E24;E24*$J$5+H23*$K$5)

Se sei all’inizio metti la chiusura, diversamente calcola la EMA utilizzando l’Exponential Percentage di J5 e K5

Colonna LRI:

=SE(RIF.RIGA()<10+$B$1;””;PREVISIONE(J24;INDIRETTO(INDIRIZZO(RIF.RIGA()-$B$1+1;5)):INDIRETTO(INDIRIZZO(RIF.RIGA();5));INDIRETTO(INDIRIZZO(RIF.RIGA()-$B$1+1;10)):INDIRETTO(INDIRIZZO(RIF.RIGA();10))))

Già commentata

Semafori (SMA, EMA, LRI)

=SE(I24=””;””;(G24-$E24)*100/$E24) … …

Per colorare di Verde, Arancio, Rosso i semafori si ricorre a una formattazione condizionale ma prima occorre impostare la formula di controllo nelle colonne da O a U.

Le colonne O, P, Q sono il valore assoluto (cioè senza segno algebrico di L, M, N). Se non si passasse attraverso il valore assoluto, la differenza algebrica sarebbe incorretta.

In colonna R è presente un algoritmo di ponderazione con tutti i casi possibile:

=SE(I24=””;””;SE(O24<P24;SE(P24<Q24;”123″;SE(O24<Q24;”132″;”231″));SE(P24>Q24;”321″;SE(O24<Q24;”213″;”312″))))

A seconda della disposizione dei valori trovati in O,P,Q si assegna la tripletta: 123, 132, 231, 321, 213, 312 corrispondente alle possibili permutazioni di graduatoria.

Per esempio: 123 significa che i risultati di O,P,Q sono rispettivamente: O<P e P<Q.

Le colonne S,T,U dividono l’algoritmo di ponderazione in 3 colonne corrispondenti a SMA, EMA, LRI.

Le formule sono:

=SINISTRA(R24;1)

=DESTRA(SINISTRA(R24;2);1)

=DESTRA(R24;1)

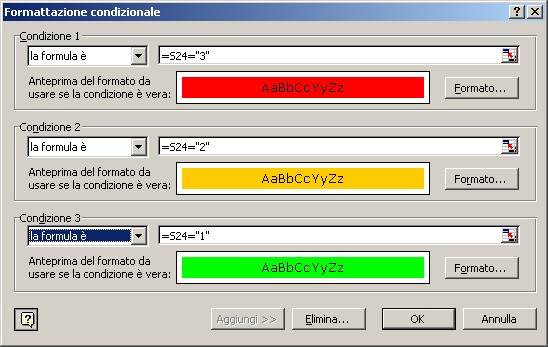

Finalmente, una volta ottenute le colonne S,T,U , è possibile ‘condizionare la formattazione’ tramite

Formato, Formattazione condizionale come nell’esempio:

Francesco Caranti