Le FAQ di Piattaforma …

Cari amici, a questo punto del Corso Opzioni credo possa essere utile la pubblicazione delle domande ricorrenti arrivate per mail.

Magari per alcuni saranno del tutto scontate ma se non altro rappresentano gli scogli su cui qualcuno si può anche essere arenato.

Vediamo le FAQ:

1) Q: Ho scoperto il Corso Opzioni solo recentemente. Come posso ‘mettermi in pari’ ?

R: Il Corso Opzioni resterà on-line sul Sito. Non ci sono problemi e io rimango sempre a disposizione per le vostre domande.

2) Q: Non sono riuscito a caricare la Demo sul mio PC.

R: Abbiamo verificato che, il più delle volte, non è stata eseguita la procedura consigliata nelle Istruzioni (attivazione delle Macro, controllo degli errori Excel, risoluzione dello schermo).

In altri casi il PC non aveva le caratteristiche richieste (è necessario almeno un Pentium III a 128 MB).

3) Q: Ho un MAC (Apple) e non riesco a eseguire il programma.

R: In questo caso, purtroppo, non c’è nulla da fare. La progettazione di Piattaforma è stata fatta sullo standard Windows. Il caricamento su MAC comporta il transito sull’emulatore Metafile ma il tentativo fallisce per memoria insufficiente.

4) Q: Come si fa a tenere aggiornata la Piattaforma?

R: Questa domanda non è corretta perché Piattaforma è un simulatore di una serie storica molto ampia (1574 giorni di Borsa nella versione NON-DEMO). Quindi non serve affatto tenerla aggiornata: va bene così com’è. La Piattaforma non serve a ‘scoprire il trend’ (qui ci pensa il Trading System). Piattaforma si incarica di rintracciare la combinazione MIBO più redditizia del passato (un passato denso di avvenimenti e quindi probante da un punto di vista statistico). Quindi la Piattaforma è una ‘Una Tantum’ autosufficiente a scegliere la Strategia in Opzioni che meglio si adatta ai nostri appetiti, alla nostra predisposizione al Rischio e ai nostri obiettivi finanziari.

4) Q: Qual è la combinazione di Q-Box migliore in assoluto?

R: Su questo argomento ci fermeremo a lungo ma la risposta non è univoca nel senso che dipende dalla nostra propensione al Rischio … lo vedremo più avanti.

5) Q: Quali reali garanzie di Gain si ottengono applicando Piattaforma al Trading System Tally-SP?

R: Come più volte ho ricordato, a questo proposito mi preme fare presente ancora che il nostro contributo alla formazione in campo finanziario non si rivolge alla speculazione ma unicamente agli strumenti, alla conoscenza e alla consapevolezza. Il Corso Opzioni, come tutti gli studi elaborati su www.francescocaranti.net esclude nel modo più categorico la sollecitazione all’investimento ma ha come unico scopo lo studio e l’analisi degli strumenti Derivati e i trading system.

Bene, cari amici del Corso … ma adesso il tempo stringe e debbo far posto all’Architetto Aranci che si appresta a dire la sua:

“… Architetto, lei in fondo è un buontempone !!!

Però la vorremmo vedere un po’ meno sobrio con qualche vestitino un po’ più casual: che ne dice per esempio di un bel paio di jeans e di una mountain-byke? Mi raccomando: porti un caro saluto ad Arianna da parte nostra e si diverta!

“… in questi giorni tutti vogliono ‘scappare’ … anche gli studiosi più attenti: mi hanno riferito che perfino il Maestro Muschi sia già partito per una crociera al caldo in Martinica dove, a quanto ci risulta, non ha ancora avuto da bisticciare con nessuno.

Ma attenti ora al terzo strappo dell’analisi della Piattaforma: l’argomento di oggi sono le Q-Box.

Massima concentrazione … mi raccomando!

6.5 Combinatori di eventi (Q-Box).

Dopo aver deciso:

· La scadenza (Option Button: Expir)

· Il Tipo Prezzo (Option Button: Low / High / Middle).

occorre impartire a Piattaforma le Regole di Compravendita.

Per far ciò si ricorre a 2 “combinatori di eventi” denominati: Q-Box.

Avremo così:

· Una Q-Box per le Put

· Una Q-Box per le Call.

Ciascuna Q-Box è contraddistinta dagli eventi:

· When Long

· When Short

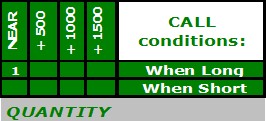

Esempio di Q-Box Put:

Questa “Put condition” impone a Piattaforma 2 serie di condizioni diverse a seconda dello stato del Trading System:

· When Long (quando il Sistema entra in acquisto = Long)

· When Short (quando il Sistema entra in vendita = Short).

In particolare:

· When Long -à Non prendere iniziative (la griglia corrispondente è vuota)

· When Short -à Acquistare 1 Put allo Strike Near (la griglia contiene il valore 1 sul 1° strike in basso a destra)

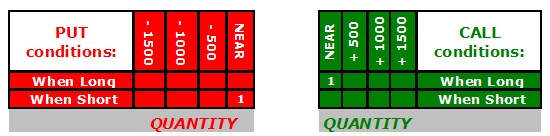

Analogamente, il combinatore di eventi speculare alla Q-Box Put è il seguente Q-Box Call:

Questa combinazione di eventi Call impone:

· When Long -à Acquistare 1 Call allo Strike Near (la griglia contiene il valore 1 sul 1° strike in alto a sinistra)

· When Short -à Non prendere iniziative (la griglia corrispondente è priva di valori).

Volendo ‘riunire’ gli effetti combinati di entrambe le Q-Box si ottiene il seguente comando composto:

· Ogni volta che il Trading System entra in acquisto: Compra una Call NEAR

· Ogni volta che il Trading System entra in vendita: Compra una Put NEAR.

Va da sé il fatto che ad ogni ‘girata’ del Sistema corrisponde la chiusura della Posizione precedente.

Esempio.

Si suppongano queste condizioni:

· Option Button Expir = 1 (1^scadenza)

· Option Button Prezzi = Middle

· Q-Box When Long = comperare una Call Near

· Q-Box When Short = comperare una Put Near.

a) 30 gennaio 1998: Segnale di acquisto = Long, Sottostante (MIB30) = 27.921.

Evento in corso: Piattaforma compra:

· 1 Call sullo Strike immediatamente In The Money (Near = 27.500)

· Expire 1 venerdì 20 febbraio 1998

· Prezzo Middle 784 Punti MIBO (valore Middle di Borsa Italiana) … cioè una call febbraio 27.500

b) Piattaforma attende il successivo Segnale.

c1) 5 febbraio 1998: Segnale di vendita = Short, Sottostante (MIB30) = 28.489

Evento in corso: Piattaforma CHIUDE l’operazione precedente sulle Call (prezzo Medio della Call 27.500 = 1.329).

c2) Stesso giorno:

Evento in corso: Piattaforma compra:

· 1 Put sullo Strike immediatamente In The Money (Near = 28.500)

· Expire 1 venerdì 20 marzo 1998

· Prezzo Middle 947 Punti MIBO (valore Middle di Borsa Italiana).

L’evento a) è rappresentativo di un ingresso Long – in gergo: Enter Long.

L’evento b) è il tempo di attesa

L’evento c1) corrisponde alla chiusura dell’operazione impostata al punto a) – in gergo: Close Long.

L’evento c2) è il ‘ribaltamento’ della posizione (SAR = Stop And Reverse) e conseguentemente l’inizio di una attività ribassista tramite acquisto di Put – in gergo: Enter Short.

La sequenza delle operazioni si alterna via via in questo modo fino alla conclusione del periodo temporale preso in esame (per la Demo: dal 2 gennaio al 30 dicembre 1998).

In definitiva, per ottenere una Simulazione si rendono necessari i seguenti passaggi:

• Impostare la Option Button Expir scegliendo la Scadenza delle Opzioni

• Impostare la Option Button per la scelta del Prezzo (High, Low, Middle)

• Caricare la Q-Box Put e la Q-Box Call con quantità positive (per Put e Call comprate) o negative (per Put e Call vendute).

Il riscontro è immediato e viene visualizzato su due grafici:

• Prendere nota della differenza tra la Equity del grafico GRIGIO (Tally-SP applicato al Sottostante) e quella del grafico ARANCIO (Tally-SP applicato alle Opzioni).

Prendere anche nota della differenza dei valori finali (Last Equity).

6.6 Costruzione di Strategie tramite Q-Box.

Come si diceva, una qualsiasi variazione di ognuno dei 3 gruppi di parametri principali (Scadenza / Prezzo / Q-Box) comporta il ricalcolo automatico e immediato dei dati nel Cruscotto stesso.

Pertanto, prima ancora di passare al video successivo di Dettaglio, si consiglia di prendere confidenza col Cruscotto modificando via via i Parametri in modo da simulare direttamente le Strategie Sintetiche Principali apprese nel Corso Opzioni.

I risultati si ottengono immediatamente tanto in modalità grafica (Equity color Arancio) quanto in termini numerici (Last Equity color Arancio).

Vediamo qualche esempio:

Esempio 1: costruzione di una Strategia Buy Call & Buy Put.

Il caricamento delle Q-Box che abbiamo visto al punto precedente corrisponde alla Strategia:

Buy Call & Buy Put (In The Money).

Rivediamolo:

In questa situazione, Piattaforma :

· Compra 1 Put sul 1° Strike ITM (Near) quando il Segnale del Trading System è a Ribasso (When Short)

· Attende la conclusione del Segnale in corso

· Al manifestarsi dell’inversione del Segnale (When Long), Piattaforma liquida la precedente posizione Short, contabilizza gli utili (o le perdite) e apre una nuova posizione contraria tramite l’acquisto di 1 Call sul 1° Strike ITM (Near).

Importante:

Per ogni nuovo posizionamento (Long o Short) corrispondente a un cambio di Segnale, Piattaforma calcola il valore degli Strike prendendo come riferimento il valore di chiusura del MIB30 di quel giorno.

Esempio di calcolo Strike PUT.

5 febbraio 1998 – Segnale Short – Chiusura MIB30 = 28.489.

Il calcolo degli Strikes avviene cominciando dal 1° valore ITM tramite arrotondamento per eccesso ai 500 punti superiori della Chiusura del MIB30.

Quindi, poiché il Mercato ha chiuso a 28.489, il primo Strike per le Put è quello IMMEDIATAMENTE SUPERIORE, cioè 28500:

1° Strike 28.489 –à 28.500

Il calcolo dei 3 Strike successivi avviene tramite sottrazione di 500 punti alla volta.

Avremo così:

2° Strike 28.500 – 500 = 28.000

3° Strike 28.000 – 500 = 27.500

4° Strike 27.500 – 500 = 27.000

Esempio di calcolo Strike CALL.

9 febbraio 1998 – Segnale Long – Chiusura MIB30 = 28.496.

Il procedimento utilizzato per le Call è l’esatto contrario di quello delle Put.

Il calcolo del 1° Strikes ITM Call si effettua arrotondando per difetto ai 500 punti IMMEDIATAMENTE INFERIORI alla Chiusura del MIB30:

1° Strike 28.496 –à 28.000

Il calcolo dei 3 Strike successivi avviene tramite somma di 500 punti alla volta.

Avremo così:

2° Strike 28.000 + 500 = 28.500

3° Strike 28.500 + 500 = 29.000

4° Strike 29.000 + 500 = 29.500.

Da quanto esposto, la logica di Piattaforma è quella di creare, ad ogni inversione del Segnale del Trading System, una Simulazione “centrata” attorno al valore di chiusura del Sottostante.

Così facendo e in base a quanto è stato spiegato nel Corso Opzioni, i ‘premi’ che l’operatore andrà a pagare per le posizioni Lunghe (o che incasserà per le posizioni Corte) risultano sempre realisticamente praticabili. Infatti, valori troppo lontani (Deeply In The Money oppure Out Of The Money) risulterebbero poco liquidi (nel primo caso) o inefficaci in termini di risultati (nel secondo caso).

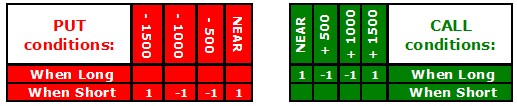

Esempio 2: costruzione di un doppio Condor.

Questo caricamento di Q-Box corrisponde a un Condor di Put e a un Condor di Call (doppio Condor):

In questo caso Piattaforma compra:

· un Condor di Put in presenza di Ribasso

· un Condor di Call in presenza di Rialzo.

Ovviamente sarà sempre possibile invertire il Condor (vendendo anziché comprando tramite un caricamento di Q-Box simmetriche del tipo: -1, 1, 1, -1) oppure comprare (o vendere) il Condor in modalità “When opposta”.

Vediamo un esempio.

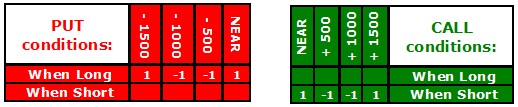

Esempio 3: Condor in modalità “When opposta”.

Il caricamento delle Q-Box è il seguente:

In pratica, con il dovuto esercizio, è possibile creare, testare e schedare tutte le Strategie di Sintesi che si possono ottenere permutando i valori delle singole celle.

Nota importante:

Per evitare confusione e per assicurare Strategie “bilanciate” è bene ricordare due semplici regole pratiche:

A. Il “verso” delle Q-Box procede al contrario: da sinistra a destra per le Put, da destra a sinistra per le Call.

B. La “disposizione” delle Q-Box procede secondo la forma della lettera “X”: il ‘braccio’ alto della Q-Box Put (1 –1 –1 1) deve corrispondere alla ‘gamba’ bassa della Q-Box Call (e viceversa).

Ovviamente ognuno di voi potrà creare Strutture “sbilanciate” dando maggior enfasi a una delle due Q-Box (per esempi: la Call). Questa modalità non è però particolarmente ‘canonica’ e non giova in termini Statistici. Nel caso in cui una certa Struttura “sbilanciata” dovesse offrirvi risultati di rilievo, sarà bene diffidare e controllarla con particolare attenzione.

… continua …

Molto bene: la volta prossima lasceremo il Cruscotto per parlare del video Dettaglio: quello che nelle ultime FAQ ha destato il maggior imbarazzo !

Avremo tutto il tempo per esaminare colonna per colonna e, semmai ciò non bastasse, faremo un bel riepilogo per i ritardatari.

Vi attendo con le vostre domande e per l’invio della Demo all’indirizzo fc@francescocaranti.net

A presto!

Francesco Caranti