Dalle lezioni di chimica <ormai un secolo fa> ho un vago ricordo delle sostanze volatili, quelle cioè che tendono ad evaporare spontaneamente, cioè a sparire nell’aria in un battibaleno. E così: acetone, benzina e cloroformio se li lasci lì senza tappare la beuta, dopo qualche ora non te li ritrovi più perché si sono volatilizzati.

Questa tendenza di certi liquidi a sublimare nell’aria, cioè ad evaporare, evidentemente non c’entra un fico con la volatilità delle Opzioni che è tutta un’altra cosa.

Vediamo.

Se l’Indice di Borsa <oppure un’azione> fossero stazionari <cioè senza fluttuazioni significative> ecco che i prezzi delle Opzioni ‘derivate da quell’Indice o da quell’Azione’ sarebbero discretamente stabili, cioè dipenderebbero solo ed esclusivamente dalle variabili Spazio e Tempo, dove lo spazio è il cammino che l’Opzione deve percorrere tra lo strike e il sottostante e il Tempo è il segmento dei giorni rimanenti alla scadenza.

Purtroppo, o per fortuna, i Mercati sono soggetti alla tensione, cioè alla componente previsionale ed emotiva dei partecipanti.

Il concetto è molto semplice: se schiaffano una bomba da qualche parte, tutti si precipitano a vendere e dunque i prezzi delle put vanno alle stelle, viceversa accade per le call in caso di euforia.

Ecco allora che per misurare il grado di tensione dei prezzi delle Opzioni occorre servirsi di un pezzo in più che si chiama volatilità.

Si fa un gran parlare sulla volatilità e spesso la si usa a sproposito ma un motivo c’è: un po’ come il suddetto cloroformio che evapora all’aria, anche la volatilità delle Opzioni è un concetto che ti entra da un orecchio e ti esce subito dall’altro: per esperienza so che nel cervello non ci vuole proprio restare.

Per questo vorrei fare un po’ d’ordine ai concetti, tanto perché ci restino nella capoccia una volta per sempre facendoci aiutare, ancora una volta, dal fido amico Excel.

Per iniziare, esistono due tipi di Volatilità:

<) Volatilità Storica

<) Volatilità implicita – Implied Volatility (IV)

N.B. Non è una barzelletta, ma un mio amico un giorno mi ha chiesto cosa ne sapessi della “quarta volatilità”. Gli ho rifatto la domanda perché davvero non capivo: perché ‘quarta’ volatilità? Solo più tardi ho afferrato il concetto … ma Roberto era professore di latino e per lui IV stava per il numero romano ‘quattro’. Per non infierire e non demoralizzarlo gli ho detto che forse si trattava di una genialata di qualche matematico pazzoide, e così ho glissato.

La volatilità storica ci interessa molto poco. In realtà rappresenta la variabilità delle Opzioni in un dato periodo passato e quindi la lasciamo perdere.

Molto più importante, anzi fondamentale è la volatilità implicita.

Di lei abbiamo già detto che rappresenta la tensione del pricing, cioè l’ingrediente psicologico delle aspettative.

Se il mercato è fiacco e non ci si aspetta nulla, allora la IV sarà bassa, viceversa si gonfierà fino a esplodere in presenza di forti tensioni.

Vediamo subito cosa ci racconta la letteratura: “… in contrast to historical volatility, which is a measure of price changes in the past, Implied Volatility reflects expectations regarding the stock or market’s future volatility. It can also help to gauge whether options are cheap or expensive. Rising implied volatility causes option prices to rise or become more expensive; falling implied volatility results in lower option premiums …”.

Perfetto!

Mercati in tensione = alta volatilità / Mercati fiacchi = bassa volatilità.

Attenzione, adesso, al passaggio successivo perché di solito è qui che si comincia a fare un po’ di confusione.

Partiamo da un concetto facile-facile: se vado al mercato ortofrutticolo e mi chiedono di prezzare le mele, basterà applicare la legge della domanda e dell’offerta: tante ne ho, tante me ne chiedono, faccio una media e le metto a 2 euro al chilo.

Se però mi chiedono di prezzare una scommessa (cioè una Opzione) la legge della domanda e dell’offerta non mi basta più perché, trattandosi più o meno di un premio assicurativo, dovrò avere un impianto di prezzatura (cioè un modello di pricing) bello tosto e articolato.

Prezzare una Opzione non è un mestiere semplice: come dicevamo intervengono parecchi elementi.

Oltre alla Volatilità Implicita, gli elementi che concorrono alla formazione dei prezzi sono: Sottostante, Strike, Tempo, Dividendi e Interessi.

Gli ultimi due (dividendi e interessi) giocano un ruolo molto ridotto al punto che, per alleggerire la spiegazione, quasi quasi li togliamo subito di mezzo.

Cosa ci resta?

Restano: Sottostante, Strike, Tempo e Volatilità Implicita.

A pensarci bene sarete tutti d’accordo con me che mentre i primi tre sono abbastanza “palpabili” e “fissi”, la bestia nera è proprio la nostra Volatilità Implicita.

Ciò che voglio dire è che in un qualsiasi istante di Borsa posso perfettamente conoscere il Sottostante (lo vedo sul monitor), Strike (sono io che lo decido) e il Tempo (qui basta calcolare i giorni alla scadenza e dividere per 365).

Ma con la IV come mai posso comportarmi?

Bene!

Ciò detto, la prossima volta vedremo quali strade percorrere ma per oggi fermiamoci a un dato che tutti noi possiamo verificare su Internet.

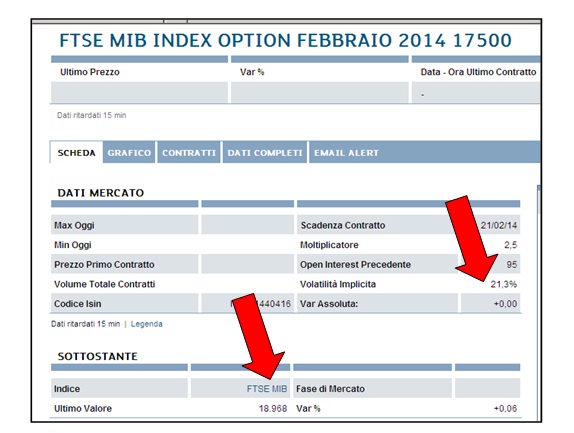

Andiamo sul Sito di Borsa Italiana (www.borsaitaliana.it).

Seguiamo questa navigazione: Home page › Derivati › Opzioni su FTSE MIB › Opzioni su FTSE MIB › Opzioni MIBO.

A questo punto cerchiamo la Call Febbraio 17500.

Ecco cosa troviamo (dati del 30 dicembre 2013):

Perfetto!

Il 30 dicembre 2013, in chiusura di Borsa, con Sottostante a 18.968, la Volatilità Implicita della call febbraio 17500 era 21,3%.

Ah, ecco! Intanto una cosa l’abbiamo capita al volo: la Volatilità Implicita si esprime con una percentuale … ottimo! Anche se, tanto per complicare le cose, vedrete che non sempre la si esprime così. Pazienza, dai! Vedremo cosa succederà.

Vi aspetto su questo Sito per l’approfondimento.

Francesco Caranti