Il professor Violi ricorda il racconto del “Nastro di Moebius” e sa dell’esistenza di una “Opzione gemella e speculare alla Call” – ha sentito parlare dell’Opzione PUT …

Come certamente ricorderete, nelle ultime lezioni abbiamo riepilogato la situazione contabile dei nostri amici Rossi, Verdi, Neri, Bianchi e Gialli che ci hanno tenuto compagnia in questi mesi.

I loro Contratti si sono conclusi con la scadenza di dicembre, cioè col valore di apertura dell’ S&P/MIB del giorno 17 (terzo venerdì del mese). Quello che è successo già lo sapete: Rossi, Neri e Bianchi hanno guadagnato, Gialli, Marroni e Aranci ha perso una somma modesta mentre Verdi si è praticamente rovinato. Le Opzioni Call sono state regolate dalla Cassa di Compensazione (e dalla SIM, suo tramite) mediante il versamento degli utili (a Rossi, Neri e Bianchi) e il prelievo delle perdite (da Gialli e Verdi).

Vediamo ora la definizione ufficiale della Call (quella che si trova nei testi):

L’Opzione Call è un contratto di Borsa che attribuisce al compratore (holder) la facoltà di acquistare a una data futura predeterminata e a un prezzo prefissato (Strike Price) un certo quantitativo di attività Sottostante.

Nota:

Mi sono imbattuto in questa definizione all’inizio dei miei studi.

Rimasi impressionato da un enunciato tanto oscuro ed enigmatico. Difficilmente un principiante può capire il funzionamento delle Call partendo da un assunto come questo: si è subito tentati di abbandonare per sempre la materia. Ora capite perché ve l’avevo tenuta nascosta fino ad ora … ma a questo punto del Corso, siamo in grado di comprenderla e di commentarla punto per punto:

1. L’Opzione Call è un contratto di Borsa … fin qui è chiaro

2. che attribuisce al compratore (holder) … pare che esista un Compratore (Rossi) ma del Venditore (Verdi) non se ne parla

3. la facoltà di acquistare … sembra che a un certo punto sia possibile comprare un’altra cosa

4. a una data futura predeterminata … è il famoso terzo venerdì del mese

5. e a un prezzo prefissato (strike price) … chiaro

6. un certo quantitativo di attività sottostante … pare che con una Call si possa comprare un Sottostante, con due se ne comprino due …

Peccato che la definizione non spieghi quale realmente sia la “facoltà”, cioè la regola secondo cui il Sottostante si compra o non si compra per niente.

… ma noi adesso lo sappiamo: per poter “acquistare il Sottostante” è necessario che questo raggiunga e superi lo Strike della Call.

L’elemento più importante della definizione resta comunque il fatto che la Call “dà diritto all’acquisto del Sottostante” (sempre che le condizioni della “scommessa” risultino soddisfatte).

Quindi: il signor Rossi (che aveva comperato 1 Call) il 17 dicembre “ha avuto la facoltà di comperare 1 Sottostante”.

· Ma cosa se ne farà di questo Sottostante ?

· Quanto vale realmente un Sottostante ?

· Cosa gli daranno in cambio ? Forse un’Azione per ogni Titolo del Paniere ?

· …

E’ decisamente un ragionamento oscuro, una macchinazione troppo fuorviante!

Proviamo a risolvere l’enigma con questo ragionamento:

“ … la facoltà di acquistare a una data futura predeterminata e a un prezzo prefissato (strike price) un certo quantitativo di attività sottostante … “ significa semplicemente questo:

· Rossi ha “indovinato” e si è aggiudicato un Sottostante (30.577 al 17 dicembre 2004)

· Ma quel Sottostante è condizionato da uno Strike (28.000) che – passatemi l’espressione – gli fa “da freno”.

Adesso ci siamo:

· Il 17 dicembre la Cassa di Compensazione “cede” a Rossi un Sottostante (perché una era la call comperata).

· Ma il Sottostante era “vincolato e frenato dallo Strike 28000”

· Quindi Rossi si ritrova con: un Sottostante in attivo e uno Strike in passivo.

Abbiamo capito: il suo guadagno sarà la DIFFERENZA: “Sottostante meno Strike”.

La Cassa di Compensazione (attraverso la SIM) pagherà la differenza tra il prezzo di Liquidazione (30.577) e il prezzo di Esercizio (strike 28.000) regolandosi sulla base del Moltiplicatore convenuto (che è 2,5).

Dopo aver risolto il rebus della definizione della Call, riprendiamo il nostro racconto ma, come prima cosa, salutiamo con gratitudine gli amici che ci hanno aiutato a conoscere le Opzioni attraverso le loro strategie:

- Mario Rossi con una fruttifera Buy Call

- Giulio Verdi con una pesante Sell Call

- Ottaviano Neri grande investitore di Buy Call – Deeply Out of The Money

- Bernardo Bianchi fautore della Bull Call Spread

- Evaristo Gialli sostenitore della Bear Call Spread

- Melchiorre Marroni matematico del Condor

- Arturo Aranci architetto della Butterfly.

I nostri amici ritorneranno comunque per altri spot e per diversi richiami.

L’unico rimasto in gara è il professor Armando Violi che l’8 settembre aveva comperato Call Marzo 28.000 a 1.005 punti.

Ve lo ricordate?

In tutto questo tempo il Professor Violi ha conservato la propria posizione Long dell’8 settembre quando S&P/MIB valeva 27.572.

E bene ha fatto Violi a tenersi la Call perché intanto il Mercato è salito a 31.128 (il riferimento è alla chiusura del 7 gennaio). L’opzione Call di Violi è passata “molto” In The Money e il suo valore Intrinseco è il seguente: 31.128 – 28.000 = 3.128.

Come già abbiamo detto nella lezione Opzioni – conoscere i prezzi questa Call rientra in una “fascia eccezionale” che difficilmente trova una “controparte” di scambio: ricordiamo infatti che 3.128 punti MIBO corrispondono a 7.820,00 Euro, decisamente una bella somma.

Nota:

Le Opzioni “Deeply In The Money” sono costituite solo da valore Intrinseco: il valore Temporale è diventato nullo per il semplice fatto che la “scommessa è già realtà” e nessun Operatore al mondo se la sentirebbe mai di pagare un premio per scommettere contro la certezza.

In gergo, in questi casi, si dice che l’ “Opzione segue il Future” nel senso che, valendo non più come previsione ma solo come realtà, lo accompagna di pari passo con lo stesso andamento e lo stesso scostamento percentuale.

La difficoltà di reperire una Controparte di scambio induce Violi a una serie di perplessità:

Ma il professor Violi conosce bene le Opzioni e pensa subito agli Incroci del Panel©.

Vediamo: – test realizzato con Panel©,

Il 7 gennaio 2005, Violi controlla il Book e comincia a sistemare sul Panel© (in riga D e in riga G) i prezzi delle Call Marzo 2005 dallo Strike 28500 allo Strike 33500:

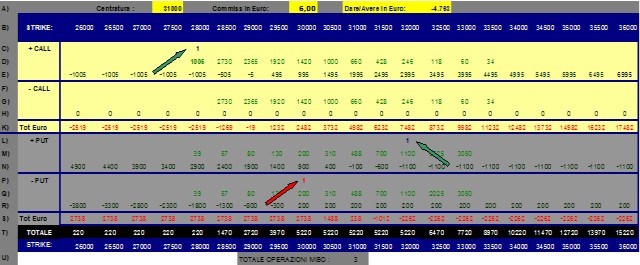

… e, ricordandosi la lezione dell’architetto Aranci, cerca una combinazione Butterfly a lui vantaggiosa.

Per esempio questa:

Ottimo: il risultato della riga K) non è per niente male: è sempre positivo e, comunque andranno le cose, l’utile sarà sempre garantito (da 5595 € per valori bassi del Sottostante a 595 € per valori alti).

Il risultato è certo e la speranza ovviamente sarà quella che il Sottostante al terzo venerdì di marzo termini a 30500, corrispondente al massimo incasso di 11.845 €.

Nota:

Le soluzioni possibili per “ingabbiare” il gain sono ovviamente più di una: la Butterfly potrà essere personalizzata mediante l’utilizzo di strikes differenti oppure si potrà tentare un Condor (Melchiorre Marroni) o una Bull Call Spread (Bernardo Bianchi).

Tutto dipende dalle aspettative: ma con l’utilizzo del Panel© resteranno aperte moltissime possibilità per modificare ulteriormente la strategia impostata.

Bene … queste sono ottime soluzioni per “portare a casa un Gain sicuro” ma ne esistono altre realizzabili in modo completamente diverso.

Per esempio, il professor Violi ricorda molto bene la lezione sul “Nastro di Moebius” e sa dell’esistenza di una “Opzione gemella e speculare alla Call”.

Armando Violi ha sentito parlare della PUT !

E ora noi, freschi della recente e macchinosa definizione della Call, possiamo “ripercorrerla” lungo il Nastro di Moebius arrivando a quella contraria della Put.

“L’Opzione Put è un Contratto di Borsa che attribuisce al compratore (holder) la facoltà di vendere a una data futura predeterminata e a un prezzo prefissato (strike price) un certo quantitativo di attività Sottostante”.

Benissimo: tutto funziona a rovescio. La definizione è identica salvo il fatto che al verbo “comprare” è stato sostituito il verbo “vendere”.

E quindi anche la grafica risulterà invertita più o meno così:

Ma sì !!! Tutto gira al contrario, anche il Panel© !!!

Scopriamo la parte del Foglio che era stata nascosta: ecco il Panel© per intero.

Nelle lezioni iniziali vi avevo presentato la parte “alta” (Call) del Panel©.

Oggi il programma si completa con la parte “bassa”, cioè con le Put.

Vediamo:

- La riga L) ospita le Quantità Put in acquisto

- La riga M) i Prezzi di acquisto

- Le righe P) e Q) contengono rispettivamente le Quantità e i Prezzi di vendita.

(per le altre righe vi rimando più sotto)

Quello che occorre sapere è che esiste l’opportunità di “combinare” contemporaneamente operazioni Call e Put: nessuno potrà mai obiettare alla creazione di Strategie contemporaneamente in un verso o nel verso opposto.

Sarà l’esperienza, l’orientamento del Trading System e la costante possibilità di “correggere il tiro” della Strategia in corso a dettare le opportune modifiche da apportare al Panel© strada facendo.

Vi lascio alle vostre considerazioni in merito alla nuova “gabbia di Put” creata da Moebius-Violi per assicurarsi un guadagno certo e sicuro per la scadenza di Marzo.

Questa:

Note:

- Come per le Call – ma esattamente al contrario – nelle righe N) e R) sono visualizzati i “Punti MIBO” delle Put rispettivamente comprate e vendute.

- Nella riga S) i “Punti MIBO comprati e venduti” vengono totalizzati algebricamente in Euro.

- Il Totale Generale della Strategia composta Call + Put è espressa in valuta Euro nella riga T).

Nelle prossime lezioni metteremo a confronto vantaggi e svantaggi delle Gabbie viste oggi:

- Butterfly (oppure Condor)

- Nuova combinazione Call + Put.

Sebbene l’argomento Put non sia stato ancora approfondito completamente, lascio immaginare a voi la soluzione. Il problema non riguarda specificamente le Put bensì il meccanismo e il ruolo complessivo del Panel nelle Strategie delle Opzioni.

Vi ricordo che solo la totale confidenza con questo Programma vi permetterà di muovervi agevolmente nell’affascinante mondo degli Strumenti Finanziari.

E … con questo nuovo arcano vi aspetto la prossima volta per nuove e divertenti macchinazioni.

A presto.

Francesco Caranti