La macchina della Speculazione a Termine regge perfettamente tutti i ragionamenti dell’algebra finanziaria: basta solo avere la giusta determinazione per affrontarli …

Come abbiamo visto la volta scorsa, gli obiettivi diametralmente opposti delle Call e delle Put riflettono due visuali speculari con cui d’ora in poi ci dovremo abituare ad osservare il Mercato.

L’angolazione Call è tipica di chi guarda la Borsa in salita, mentre quella della Put è di chi si pone a testa in giù per guardarla in discesa.

L’esistenza e la convivenza di due tipologie di Opzioni così simmetriche ed opposte non è, come si potrebbe immaginare, il perverso risultato della fantasia dei progettisti finanziari, bensì, molto più semplicemente, la logica risposta a situazioni di Mercato molto spesso reali e contingenti.

E’ facile immaginare, per esempio, che dopo la Grande Crisi del ’29 si rendesse indispensabile la creazione di un serio e valido ammortizzatore finanziario in grado di impedire, o almeno di limitare, la ripetizione di eventi tanto drammatici e dirompenti.

La funzione della Put, grande conquista di democrazia finanziaria, è quella di “ruolo–sentinella” nella protezione del Portafoglio: il costo del premio assicurativo garantisce sonni tranquilli ai detentori di Azioni.

E’ curioso osservare, infatti, che le fasi di accumulazione della Borsa sono spesso precedute e accompagnate da un corrispondente incremento dell’Open Interest delle Put e dallo spostamento del Ratio in direzione di queste ultime.

I grossi Gestori e le Banche accompagnano il più delle volte il loro shopping Azionario a un acquisto precalcolato di Opzioni Put pur sapendo di dover sacrificare una fetta dei loro utili futuri.

Ma così facendo la gestione del Rischio risulta più sana, lineare ed equilibrata, specialmente di questi tempi, abituati ormai, come purtroppo siamo, ai noti pericoli in agguato e a fasi di preoccupante instabilità.

Oltre all’aspetto tipicamente assicurativo del Portafoglio, la Put giustifica la propria esistenza come Strumento di copertura in operazioni di Hedging in Future.

A questo punto del Corso siamo già abbastanza esperti per sapere dell’esistenza del Future (ricorderete le piantagioni di caffè di Escobar – può essere utile rivedere il contributo: “Il Future – una scommessa nata per caso”) e dei rapporti dei Moltiplicatori:

· Future moltiplicatore = 5

· Opzione moltiplicatore = 2,5.

Né ci siamo dimenticati che:

· 1 Future compensa 2 Opzioni

· 2 Opzioni compensano 1 Future.

Quindi, per esempio:

· se siamo Lunghi di Future e temiamo un Ribasso, possiamo sempre acquistare 2 Put a “contrappeso”.

… ma è anche vero l’esatto contrario:

· se siamo Corti di Future e ci preoccupa un Rialzo, possiamo sempre comperare 2 Call.

E il “gioco” può anche funzionare alla rovescia:

· Se Verdi avesse venduto 2 Call allo scoperto, si sarebbe potuto ‘coprire’ acquistando 1 Future.

Per completare il discorso (ma non certo per esaurire la discussione che faremo più avanti), non è difficile provare l’esistenza di una serie di 6 uguaglianze denominate: “Parità Call e Put”.

Vediamole:

a) +1 Future = + 2 Call – 2 Put

b) –1 Future = – 2 Call + 2 Put

c) + 2 Call = + 1 Future + 2 Put

d) – 2 Call = – 1 Future – 2 Put

e) + 2 Put = + 2 Call – 1 Future

f) – 2 Put = – 2 Call + 1 Future

Queste equazioni ci dicono come sia possibile ottenere Sinteticamente una Posizione “derivata” partendo dagli altri “derivati complementari”.

Vediamo oggi di dimostrare in modo pratico la 1^ delle 6 uguaglianze proposte (vi confermo che le altre si ricavano tutte di conseguenza).

La combinazione a) afferma che:

Un “Future sintetico Long” si può ottenere comperando Call e vendendo Put in quantità corrispondenti.

Cioè: un Future Long equivale a due Call Long e a due Put Short.

In altre parole: l’ effetto di un Future è lo stesso che si può ottenere comperando 2 Call e vendendo contemporaneamente 2 Put.

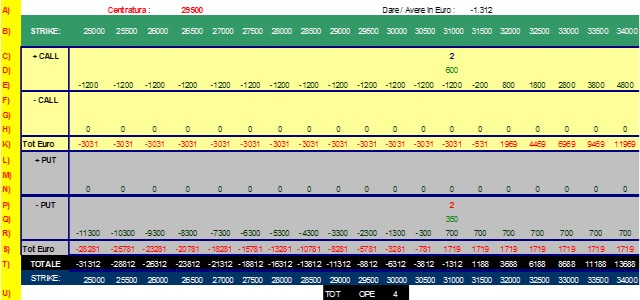

Per dimostrare questa proprietà degli Strumenti Derivati, utilizziamo i dati “istantanei” delle 10 e 47 minuti del 27 gennaio 2005:

· Sottostante S&P/MIB: 31.158

· Future Marzo 2005: 31.255

· Call Marzo 31.000: 600

· Put Marzo 31.000: 350.

Vogliamo dimostrare che: L’acquisto di 1 Future a 31.255 corrisponde all’acquisto di 2 Call 31.000 a 600 e alla vendita di 2 Put 31.000 a 350.

Ma perché abbiamo scelto lo Strike 31.000 (e non il 28.000 per esempio?).

Semplicemente perché 31.000 è lo Strike più vicino al Sottostante (che, vi ricordo, è 31.158).

Bene !

Per provare l’uguaglianza, cominciamo dal secondo termine e carichiamo il Panel© con:

· 2 Call 31.000 Long a 600

· 2 Put 31.000 Short a 350.

Vediamo: (test realizzato con Panel©, software allegato alla pubblicazione “Guida al Trading con le Opzioni” di Francesco Caranti, editore Francesco Caranti 2009).

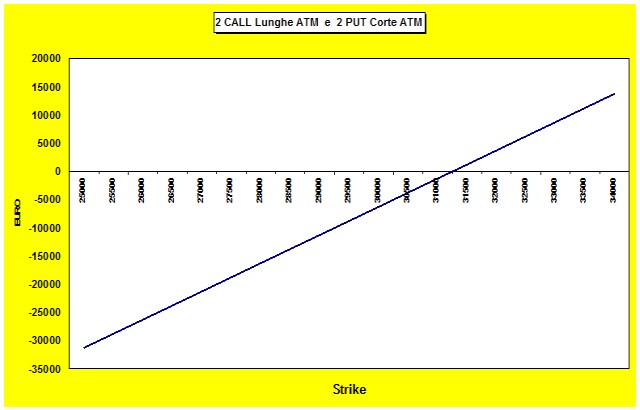

Graficamente la situazione è la seguente:

La configurazione appare visibilmente Rialzista e Neutra (intersezione della retta blu con l’asse “0”) per valori uguali a circa 31250 (31254,8 per l’esattezza).

Nota. (rivedere i calcoli della lezione – Opzioni Call a Ribasso – Bear Call Spread):

La Parità si verifica quando l’Utile dell’operazione è uguale alla Perdita.

Detto ‘X’ questo valore si ottiene:

· Utile = ( X – 31.000) * 2,5 * 2 + (350 * 2,5 * 2)

· Perdita = ( 600 * 2,5 * 2) + ( 4 * 6 )

Infatti:

L’Utile è “quel piccolo segmento a destra di 31.000” che pagherà 2,5 volte (moltiplicatore) per 2 (n° delle Call comprate) oltre all’ incasso delle 2 put vendute.

La Perdita è tutto ciò che abbiamo pagato, cioè: le 2 call comperate ( 600 * 2 * 2,5 ) oltre le commissioni ( 4 operazioni a 6 euro ciascuna).

Ponendo l’Utile uguale alla Perdita di ottiene:

( X – 31.000) * 2,5 * 2 + (350 * 2,5 * 2) = ( 600 * 2,5 * 2) + ( 4 * 6 )

Risolvendo:

( X – 31.000) * 5 + 1750 = 3024

5 X – 155000 + 1750 = 3024

5 X = 156274

X = 31254,8

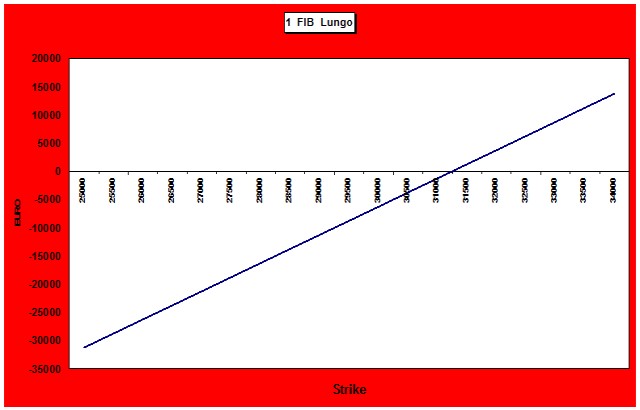

Vediamo ora che cosa succede comperando un Future scadenza Marzo.

A questo proposito utilizziamo un nuovo foglio Excel (Panel-mini, software allegato a “Guida al Trading con le Opzioni” di Francesco Caranti, editore Francesco Caranti 2009).

Questo:

La situazione grafica dell’acquisto del Future è la seguente:

Che ne dite? Sembra davvero che il grafico Giallo sia proprio identico a questo Rosso.

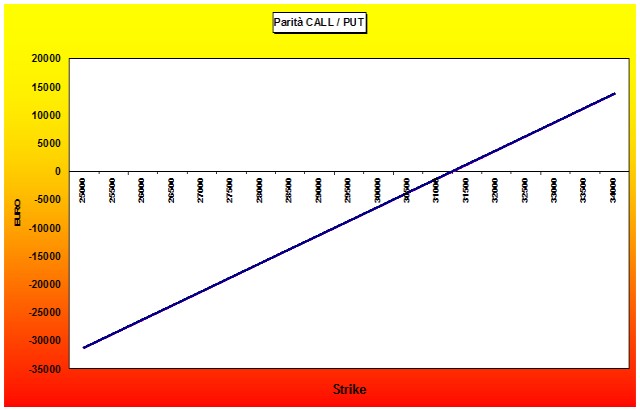

Proviamo a sovrapporli ?

Ecco fatto:

Proprio come si poteva immaginare: i due grafici sono perfettamente sovrapponibili, tanto che neanche si distinguono! La regola della Parità quadra perfettamente: comperare 2 call e vendere 2 put ATM equivale esattamente a comperare un Future alla stessa scadenza !

Ma ora ci domandiamo: a chi potrà mai servire questa bizzarra uguaglianza? E’ una pura perversione matematica o potrà realmente avere qualche reale applicazione pratica?

Per ora vi lascio a riflettere un po’. Vedremo l’applicazione pratica la prossima volta, per oggi abbiamo già corso abbastanza!

Comunque sia, pare davvero che la “Macchina” della Speculazione a Termine regga perfettamente questi e ben altri acrobatici ragionamenti di algebra finanziaria … basta solo avere la giusta determinazione per affrontarli.

E ancora in tema di calcoli è giunta l’ora di dare risposta al quesito del Professor Violi che il 7 gennaio aveva deciso di prendere profitto dalla sua eccellente Posizione “Buy Call” intrapresa l’8 settembre 2004.

Armando Violi aveva acquistato una call marzo 2005 strike 28.000 a 1005 punti e, ricordandosi la lezione dell’architetto Aranci, aveva trovato una combinazione Butterfly molto vantaggiosa.

Questa:

Ma in perfetta “posizione Moebius”, capovolgendosi in posizione Yoga, Violi aveva scoperto un’altra combinazione altrettanto vantaggiosa ottenuta con una nuova miscela di Opzioni Put:

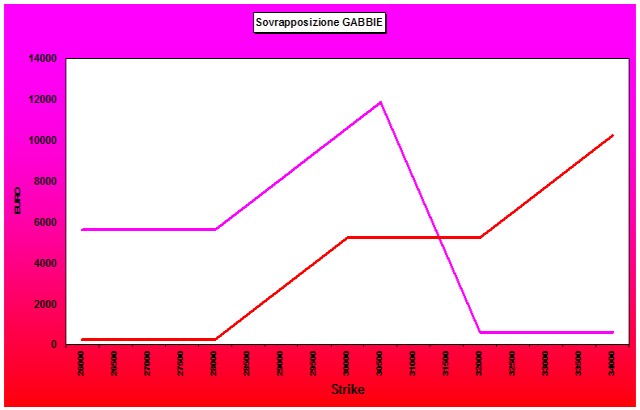

Vediamo con la grafica la sovrapposizione dei risultati (in colore Viola la prima e in Rosso la seconda):

Entrambe le Gabbie offrono risultati positivi in tutti gli Strike … ma con queste differenze:

- La Gabbia Viola – ottenuta tramite Butterfly di Call – presenta caratteristiche mono-tone fino a 28000, sale fino alla cuspide 30500, flette in direzione 32000 e rimane orizzontale fino all’infinito.

- La Gabbia Rossa – ottenuta con un Incrocio Call+Put – è anch’essa mono-tona fino a 28.000, sale con meno energia della precedente fino a 30.000, rimane orizzontale fino a 32.000 per poi salire all’infinito.

Ma queste sono solamente due delle tantissime Gabbie che si possono ottenere tramite gli Incroci delle Opzioni.

Lo spostamento di una qualsiasi pedina nella scacchiera del Panel© comporta ripercussioni significative nella proiezione del Portafoglio Opzioni alla scadenza.

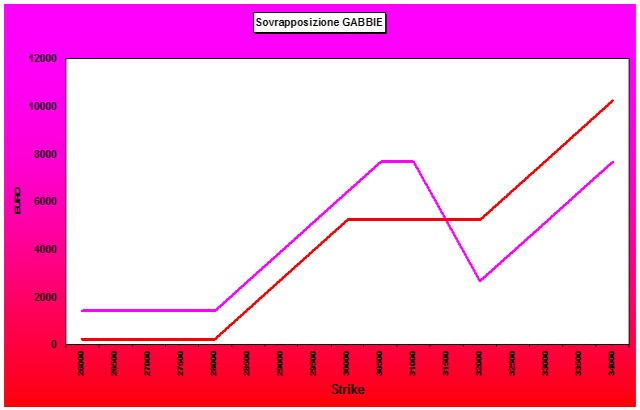

Se per esempio, nel caso della 1^ Gabbia, avessimo preferito utilizzare un Condor anziché una Butterfly, saremmo arrivati a una conclusione molto diversa.

Vediamo la 1^ Gabbia modificata in Condor:

… e la nuova sovrapposizione dei risultati:

Con questa piccola modifica, le nuove configurazioni ottenute propendono entrambe spiccatamente al Rialzo; anche l’ultima, quella Viola, ottenuta dalla trasformazione della Butterfly in un Condor.

Strano a dirsi, l’Incrocio che utilizza le Put (note per il loro utilizzo Ribassista), ha incredibilmente offerto possibilità diametralmente opposte.

La realtà speculare di Moebius pare proprio non voglia lasciarci scampo!

Non c’è da stupirsi: anche il geometra Gialli nella lezione 12 aveva utilizzato Strumenti rialzisti (Call) per creare una strategia ribassista mediante una Bear Call Spread.

E poiché ogni Legge della Natura offre più di una possibilità, anche nell’Ingegneria Finanziaria delle Opzioni, vale il principio per cui “il fine giustifica i mezzi”: da qualsiasi parte si decide di osservare l’orizzonte, e quindi anche i Mercati, l’angolo della visuale potrà sempre essere rivisitato in ottica “speculare” producendo risultati veramente inaspettati e sorprendenti.

… e altre novità sulle Opzioni ci aspettano la prossima volta.

Non mancate all’appuntamento.

Francesco Caranti