Gli strumenti Derivati debbono rispondere a requisiti di perfetto equilibrio evitando le cosiddette ‘distorsioni di arbitraggio’ …

Come già abbiamo avuto modo di osservare nell’ultima lezione dedicata alle Strategie di Difesa, quello che ci è parso di capire è che tutti gli Strumenti Derivati siano intimamente collegati tra loro e che facciano parte di una grande e complessa regia magistralmente sincronizzata e regolata.

Il problema della “Parità Call-Put” che abbiamo risolto con l’aiuto del calcolo e della grafica, ha dimostrato con chiarezza che le Call, le Put e il Future sono connessi tra loro mediante precisi criteri e sapienti collegamenti logici.

All’inizio di questo Corso avevamo iniziato una discussione sul “prezzo delle Opzioni” (Margini iniziali e margini aggiuntivi cercando di dare risposta alle regole che lo determinano e lo accompagnano al passare del tempo. In quell’occasione, dopo aver attentamente controllato gli effettivi valori di Mercato, ci eravamo fatti un’idea – seppure ancora grossolana – dei loro criteri di formazione.

Più precisamente avevamo esposto tre concetti fondamentali:

- Il riferimento principale degli Strumenti Derivati è il Sottostante e le sue proiezioni future alla data di scadenza

- Il “Derivato Primo” è il Future – cioè il valore del Sottostante nel futuro – alla data di scadenza prevista.

- I “Derivati Secondi” sono le Opzioni, ovvero i premi pagati (o incassati) affinché il Sottostante alla scadenza superi (o non superi) un insieme di soglie predeterminate (Strike).

Il problema relativo al collegamento logico dei prezzi dei Futures e delle Opzioni è stato oggetto di lunghe e complesse elaborazioni: si rendeva necessario trovare un equilibrio in grado di non compromettere le “regole di parità”. Gli strumenti Derivati dovevano cioè corrispondere a requisiti di ‘equilibrio perfetto’ evitando le cosiddette distorsioni di arbitraggio.

Volendo ragionare per assurdo, se il prezzo del Derivato “A” risultasse sempre e comunque vantaggioso nei confronti del Derivato “B”, l’equilibrio generale risulterebbe compromesso e gli Operatori Arbitraggisti continuerebbero a rivolgere sempre e comunque la loro attenzione a queste “anomalie” traendone un immeritato guadagno costante.

Pertanto: I progetti degli ingegneri finanziari del ‘pricing’ debbono dunque tenere conto di tutte le variabili in gioco affinché non si creino distorsioni e anomalie nella gestione dei prezzi.

Oggi le Piattaforme Informatiche controllano costantemente che i prezzi dei Derivati siano rispettati e in perfetta armonia: le equazioni di “Black Scholes” (per i derivati di stile europeo come le OSPMIB) e quella degli “Alberi Binomiali” (per i derivati di stile americano come le opzioni sulle azioni Isoalpha)attendono a questo scopo e permettono di mantenere sempre bilanciata la struttura. Ciononostante può sempre accadere che queste regole possano essere temporaneamente disattese non tanto per incuria o per errori di calcolo, bensì come conseguenza di “strappi improvvisi nei prezzi” o di momentanei “vuoti” nella domanda e nell’offerta.

L’attento arbitraggista potrà così approfittare di queste situazioni anomale aprendo posizioni a lui favorevoli e chiudendone contestualmente altre in modo da rimanere “neutro” ma con un utile immediato e certo.

Stiamo parlando di ‘situazioni limite’ difficilmente controllabili a occhio nudo: occasioni rintracciabili solo con strumenti informatici sofisticati e non certo alla portata di tutti; per ottenere risultati soddisfacenti è necessario essere dotati di sistemi all’avanguardia, di grosse possibilità finanziarie e di tempistiche fulminee.

L’arbitraggio è terreno da specialisti e una raccomandazione è d’obbligo: prima di avventurarvi in questo mestiere, assicuratevi di conoscere la materia alla perfezione e di essere in possesso di una struttura informatica e telematica specifica per questa attività.

Ancora in tema di arbitraggi, oggi riprendiamo e completiamo l’analisi sulla ‘parità call-put’ che avevamo lasciata aperta la volta scorsa: nello specifico, resta ancora da verificare se possa esistere qualche vantaggio nell’utilizzo di un Fib Sintetico anziché di un Fib Tradizionale.

Come forse ricorderete, la prima delle sei uguaglianze di parità afferma che:

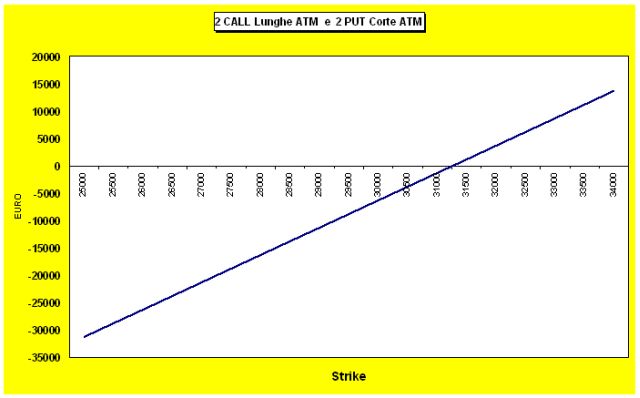

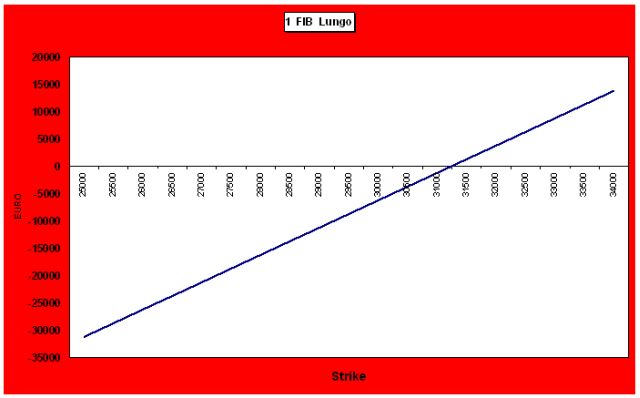

· un Fib Long corrisponde a 2 Call Long e a 2 Put Short ATM alla stessa scadenza.

Ricapitoliamo partendo dai valori “istantanei” utilizzati nell’esempio: ore 10 e 47 minuti del 27 gennaio 2005.

· Sottostante S&P/MIB: 31.158

· Future Marzo 2005: 31.255

· Call Marzo 31.000: 600

· Put Marzo 31.000: 350.

I grafici risultano identici e perfettamente sovrapponibili, quindi l’effetto dell’acquisto di un Future è esattamente quello che si ottiene con l’acquisto di 2 Call e la vendita di 2 Put ATM.

Ma ora ci domandiamo: esiste qualche vantaggio ad utilizzare questa o quella combinazione?

Da un punto di vista operativo e pratico, già sappiamo che per “muovere” un Future occorre versare un Margine Iniziale, cioè una cauzione a garanzia della solvibilità dell’operazione.

Alla data in cui scrivo (5 marzo) la Cassa di Compensazione e Garanzia, applica il seguente coefficiente:

· Margine Iniziale = 14,50% del valore del Sottostante S&P/MIB.

Calcoliamolo:

1. Valore del Sottostante: 13.850

2. Controvalore: 13.850 x 5 € = 69.250

3. Margine iniziale: 14,50% di 69.250 € = 10.041,25 €

Quindi: per “muovere” un Fib occorre disporre di un Margine Iniziale di 10.041,25 €.

Vediamo adesso cosa succede se, anziché un Fib Tradizionale, decidiamo di utilizzarne uno Sintetico … ma, prima di farlo, dobbiamo ricordare una ‘strana’ proprietà dei Margini:

Mentre:

· il Margine richiesto per il FIB viene fissato in modo “assoluto” – cioè indipendentemente dalla Volatilità Implicita del Mercato – (rivedere la lezione: Opzioni Call – l’ Effetto Leva)

· il Margine richiesto per la vendita di MIBO allo scoperto (nel nostro caso le 2 Put) non dipende da una percentuale costante ma viene calcolato in base al ‘nervosismo’ (e quindi alla Volatilità) del Mercato in quel preciso momento (push).

Questa osservazione è molto importante, ma non solo … ne esiste un’altra ancora più utile.

Vediamo.

Già sappiamo che per creare il Fib Sintetico:

- Si ‘pagano’ gli acquisti delle 2 call lunghe (600 x 2 x 2,5 = 3000 €)

- Si ‘incassano’ le vendite delle 2 put corte (350 x 2 x 2,5 = 1750 €).

Questi denari (spesi e incassati) vengono contabilizzati immediatamente sul nostro “Conto Derivati”, quindi tutta l’operazione costa “solamente”: 3000 – 1750 = 1250 €.

Non lasciamoci incantare troppo da questa considerazione: non stiamo dicendo che per utilizzare un Fib Sintetico sono sufficienti solo 1.250 € anziché 10.041,25: per carità … non è così.

Ciò che vogliamo evidenziare è semplicemente il fatto che la vendita delle 2 put scoperte ha prodotto un incasso di ‘soldi veri ed immediati’, non di soldi virtuali ‘a termine’, dunque, a tutti gli effetti di denari spendibili.

… e questi denari servono appunto a costituire una parte del Margine, e quindi a limitarne l’esborso richiesto … il nostro Conto Corrente scenderà un po’ meno !

Ottimo ! Veniamo alla conclusione:

- Quando la volatilità è bassa, il Margine richiesto dalla vendita delle Opzioni allo scoperto si mantiene a un livello contenuto.

- I soldi incassati dalla vendita costituiscono una liquidità reale e possono essere impiegati in ‘Conto Margine di Garanzia’.

… due buoni motivi per preferire l’utilizzo del FIB Sintetico.

E anche questa nuova “Legge” delle Opzioni’ si conferma veramente utile … una delle tante Leggi che un nuovo amico ha deciso di studiare a fondo !!!

E’ la volta di un altro partecipante alle nostre avventure di Borsa, un rappresentante della Legge, che oggi entra in scena per farci scoprire nuove e divertenti opportunità.

E’ lui ! Vi presento l’Avvocato Alfiero Azzurri, noto giurista dei Mercati:

L’Avvocato Azzurri ha capito che le Opzioni Call e Put possono essere miscelate a volontà, specie da quando non si distacca più dal Panel© e si diverte a “giocare” con tutte le combinazioni possibili spostando qua e là le ‘pedine’ sulla scacchiera.

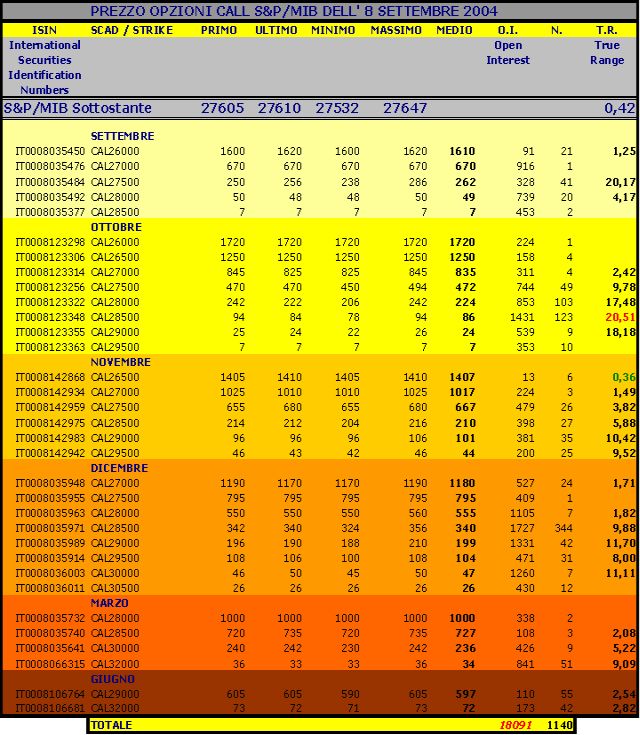

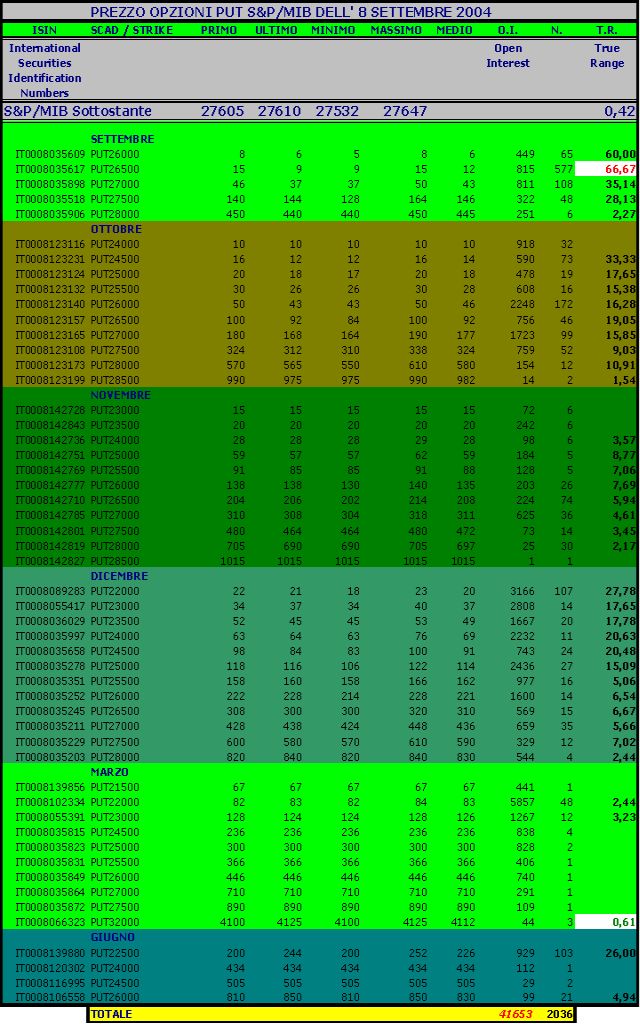

… … … era l’ormai famoso 8 settembre 2004, quando l’Avvocato Azzurri aveva attentamente controllato i valori delle Opzioni Call (Tabella della Lezione n. 8 “Opzioni Call – Una giornata in Borsa”).

Ve la ricordate ?

Legenda:

ISIN = Codice dell’Opzione

SCAD/STRIKE = Scadenza e Strike

PRIMO = Primo prezzo del giorno

ULTIMO = Ultimo prezzo del giorno

MEDIO = Prezzo medio ottenuto dalla semi-somma del minimo e del massimo (ignorando la media ponderata)

O.I. = Open Interest, cioè numero complessivo delle operazioni aperte

N. = Numero dei contratti eseguiti nel giorno (volumi)

T.R. = True Range, cioè la percentuale dell’oscillazione giornaliera rapportata al valore di apertura.

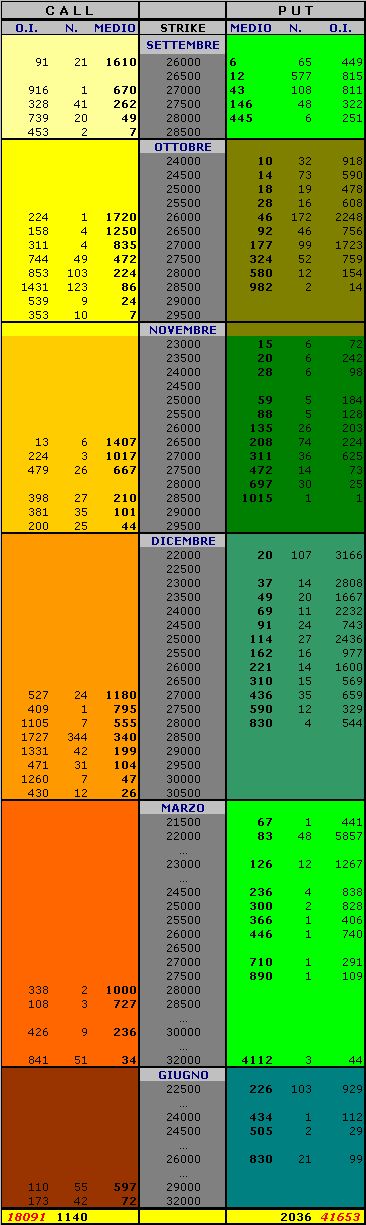

Poi, dopo essere salito sul Nastro di Moebius, Azzurri si è ritrovato a testa in giù, a studiare i prezzi delle Put.

Questi:

Alfiero Azzurri si è ricordato di una delle particolarità più importanti: i Prezzi delle Put procedono all’inverso. Anzi, già che ci siamo, mettiamo i Prezzi vicini tra loro: le Call a sinistra e le Put a destra.

Più o meno così:

L’8 settembre 2004 Azzurri non aveva un’idea precisa della futura direzione del Mercato: era veramente INCERTO.

Ma era altrettanto SICURO che la Borsa si sarebbe presto mossa con decisione da una parte o dall’altra: ferma così non poteva più restare !

Ecco allora la sua strategia:

Che gli succederà ?

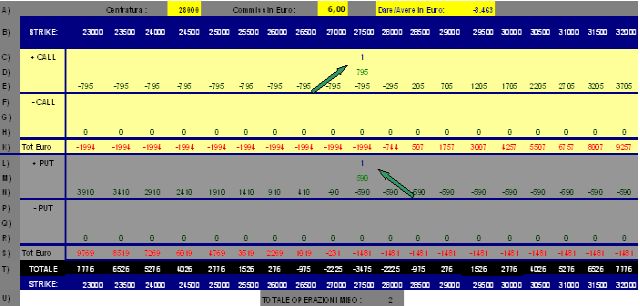

Vediamolo con l’utilizzo di Panel© (test realizzato con Panel©, software allegato alla pubblicazione “Guida al Trading con le Opzioni” di Francesco Caranti, edizione Francesco Caranti 2009).

Sottostante S&P/MIB dell’8 settembre: 27.572

Call ATM dicembre 2004 strike 27500: prezzo medio: 795

Put ATM dicembre 2004 strike 27500: prezzo medio: 590

Ed ora la grafica:

La Strategia in questione è denominata STRADDLE: una perfetta conformazione simmetrica a “ V “.

Si ottiene comperando Call e Put allo stesso Strike.

Nello Straddle gli Strikes (della Call e della Put) possono anche non essere necessariamente ATM: lo Strike da scegliere è arbitrario.

E’ chiaro che più lo Strike utilizzato sarà ATM (o comunque NEAR) e più la strategia risulterà neutra rispetto alla direzione futura.

L’investitore potrà impiegare a propria discrezione lo Strike comune (che però dovrà rimanere sempre lo stesso) spostandolo:

- più a destra mediante Call OTM e Put ITM (nel nostro caso, per esempio sullo Strike 28.500)

- più a sinistra tramite Call ITM e Put OTM (per esempio lo Strike 26.500)

a seconda della propria previsione.

Lo Straddle è vincente se il Mercato si sposta con energia rispetto allo Strike di partenza, è perdente se il Mercato resta bloccato sui valori iniziali.

Se il Mercato:

- Sale La Put tende a perdere valore e la Call ad aumentare

- Scende La Call cala e la Put si rinvigorisce.

Ancora:

- La perdita massima dello Straddle è costituita dall’esborso iniziale delle 2 Opzioni – nel nostro caso: (795 + 590) * 2,5 = 3.463 € oltre le commissioni (come si può leggere in “Dare/Avere in Euro” nella riga A del Panel©).

- L’utile massimo è illimitato.

La Posizione dell’Avvocato Azzurri si è conclusa il terzo venerdì di dicembre (riferimento: 30.577 – rivedere la lezione n. 13 – “Il valore di riferimento di Dicembre”).

Questi i risultati:

- Acquisto Call e Put: 3463 + 12 di commissioni = 3.475,00 €

- Liquidazione: (30.577 – 27.500) * 2,5 = 7.692,50 €

Utile lordo dell’operazione: 4.217,50 €

Nota:

Va ricordato che gli utili delle operazioni di Borsa sono tassati in misura del 12,50% (Capital Gain) – Rivedere la lezione: “Compratori e Venditori di Opzioni”.

Nel nostro esempio l’operazione Straddle ha prodotto un utile netto di 3.690,31 €.

Anche lo Straddle (così come il Condor e la Butterfly) presenta 2 punti di Parità (breakeven point) che nel grafico Azzurro sono rappresentati dalla intersezione della “ V “ con l’asse delle X.

Vediamo il calcolo dei 2 valori di Parità tramite il “Calcolatore Straddle”.

La prima Parità (ramo sinistro della “ V “) avviene a 26.110, la seconda (ramo destro) si verifica a 28.890.

Mentre ci congratuliamo con l’Avvocato Alfiero Azzurri per la sua grande intuizione e per gli ottimi risultati conseguiti, prima di lasciarvi, vi invito a riflettere sull’impiego della Strategia opposta (e come al solito ‘speculare’) a quella vista oggi.

Lo Straddle impiegato da Azzurri è un “Long Straddle” (come si può notare nel titolo del Calcolatore in alto a Sinistra), ma nulla vieta di fare l’esatto contrario, cioè di VENDERE (anziché COMPRARE) le due Opzioni: si otterrà così uno “Short Straddle”.

Mentre:

- Nel Long Straddle si compra volatilità e si rischia al massimo la somma dei premi pagati

- Nello Short Straddle si vende volatilità e si rischia all’infinito.

… giochi e voli di intuizione … tipici, come al solito, di un grande e fantastico incrocio di numeri !

Vi ringrazio per la vostra partecipazione – sempre più numerosa – e vi ricordo che tutti i Calcolatori di questo Corso sono qui per voi pronti per i vostri allenamenti virtuali.

Richiedeteli con una semplice mail.

Vi attendo al prossimo appuntamento.

Francesco Caranti