Stabiliamo una regola per cui, ad ogni passaggio, la massa A aumenta di un quarto e la massa B diminuisce anch’essa di un quarto …

“Le conoscenze degli altri sono formative per la nostra esperienza!” … questa è la regola di vita e il motto del Maestro Manfredo Muschi, un tipo tronfio e smargiasso ma anche un profondo studioso di Opzioni di Borsa.

Anche lui, come tanti di noi, si è appassionato alle OSPMIB e trascorre il suo tempo libero a ripassare vecchie combinazioni e a inventarne ogni giorno di nuove.

Il Maestro Muschi è diventato molto esperto: compra e vende all’impazzata approfittando delle conoscenze acquisite e delle moderne tecniche di Borsa.

L’ho incontrato di recente e mi ha detto di aver avuto una grossa discussione con l’avvocato Azzurri, un vecchio amico di Foro Bonaparte.

Si conoscono da quando erano ragazzi e possono anche permettersi di litigare: non c’è problema.

Ma questa volta forse Muschi e Azzurri hanno oltrepassato i limiti e sono quasi arrivati alle mani … sono cose che succedono a quelli che hanno una ‘passione’ … : capita ai tifosi, ai calciatori, ai politici … perché stupirsi se queste cose capitano anche ai Borsisti in Opzioni ?

Ho approfondito l’oggetto del contendere tra i due ma, per il momento, non so a chi dei due dare ragione; perciò mi servirò del vostro aiuto.

Per come mi è stata raccontata, vi riporto la loro storia dall’inizio:

· Azzurri ha spiegato a Muschi come funziona la Straddle: si comprano Call e Put At The Money e si aspetta che il Mercato si muova da una parte o dall’altra.

· Muschi ha ribattuto all’avvocato che la sua Straddle è un’operazione sprecata. Manfredo gli ha ricordato che di solito la Borsa si muove poco e pertanto è molto meglio VENDERE lo Straddle anziché COMPRARLO, cioè fare una Short Straddle.

· L’Avvocato si è arrabbiato molto per via dei Margini da versare in garanzia e gli ha risposto che se il mercato crolla – o se si impenna – c’è veramente da mettersi le mani nei capelli.

· E qui Manfredo si è indignato sostenendo una sua teoria personale che, francamente, pur lusingandomi, mi lascia un pò perplesso.

Aiutatemi voi a capire la verità !

Bisogna dire che il Maestro Muschi, pur con un carattere orrendo, è veramente pignolo e meticoloso: ha studiato alla perfezione questo Corso e non si scorda nessuna delle lezioni precedenti.

… andando a scartabellare, si è soffermato sugli appunti di “Strumenti Derivati” in cui si diceva:

“ … Come forse saprete, le fasi laterali rappresentano quasi il 70% degli interi movimenti di Mercato. E ciò, tradotto su base campionaria di 10 anni, ci porta a concludere che mediamente solo per 3 anni i movimenti sono in tendenza mentre per i rimanenti 7 ci si barcamena tra lente e infruttifere fluttuazioni …”.

Nota:

Se potete, seguite il consiglio di Muschi: spendete un po’ del vostro tempo a riguardare la materia svolta a partire da “Scommesse di Borsa”. Sono 33 lezioni ma credo che ne valga la pena.

Dopo un riepilogo generale, lasceremo per un po’ le Opzioni per passare ai Trading Systems.

Da qui in poi è’ importante che tutto il pregresso sia perfettamente chiaro.

Ma torniamo al “trucco” che Muschi dice di avere scoperto, una sua teoria basata su DUE punti di forza.

Vediamo il primo:

1. Poiché nel 70% dei casi il Mercato è laterale la convenienza statistica è quella di vendere e non quella di comprare.

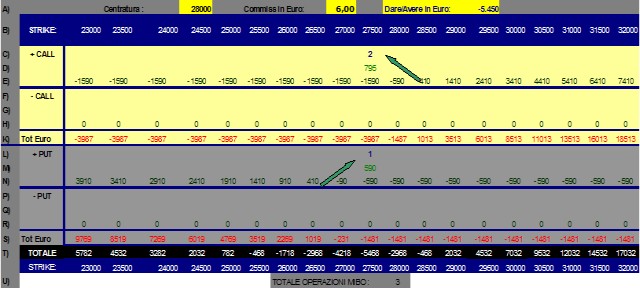

Ecco la Sell Straddle impostata da Manfredo il giorno 8 settembre 2004:

-

- Sell Call dicembre 27500 a 795

- Sell Put dicembre 27500 a 590

La Struttura produce un incasso immediato di: (795 + 590) * 2,5 = 3462,50 € meno le commissioni.

Esempio realizzato con Panel©, software allegato alla pubblicazione “Guida al Trading con le Opzioni” di Francesco Caranti, edizioni Francesco Caranti 2009.

Come dicevamo, il primo ragionamento di Muschi è di tipo statistico: si prende profitto dalla vendita del valore temporale delle Opzioni; 70 volte su 100 la strategia è profittevole.

Ma questa non è una ragione ancora sufficiente a supportare la teoria di Muschi: egli sa di dover gestire il rimanente 30% di probabilità.

E a questo proposito, il Maestro sferra l’attacco finale all’Avvocato Azzurri con questo secondo punto di forza:

2. Anche se, sfortunatamente, ci ritrovassimo nel rimanente 30% dei casi in cui il Mercato è ’in trend’, il problema non si pone perché l’incremento di una delle due Opzioni vendute sarà compensato dal decremento dell’altra.

Vediamo di chiarire più a fondo la teoria del Maestro e per farlo ripartiamo dal grafico a 5 minuti dell’8 settembre (articolo: Opzioni Call – l’ Effetto Leva.)

E’ questo il giorno in cui Muschi vende lo Straddle ed è da qui che eravamo partiti.

E questa è l’evoluzione dei successivi 34 giorni di Borsa:

S&P/MIB dall’8 settembre al 27 ottobre 2004.

Cosa sia successo nel frattempo alle Call e alle Put dicembre 27.500 lo vediamo con questi due fogli Excel (in Rosso le Call e in Verde le Put):

Ora sistemiamo i valori delle Call e delle Put 27.500 su uno stesso grafico:

… è giunto il momento di fare un po’ di conti:

a) In 34 giorni il Mercato è salito da 27.610 a 28.562 (valori di chiusura) toccando un massimo a 28.830 il giorno 8 ottobre.

b) La Put ha man mano perso valore toccando un minimo a 152 il 22 ottobre.

c) La Call si è sempre mantenuta al di sopra del valore di partenza toccando un massimo a 1600 il giorno 8 ottobre.

Per il momento siamo certamente tutti d’accordo nel pensare che proprio l’8 ottobre il tronfio Maestro Muschi abbia cominciato a provare un po’ di agitazione: se da un lato la Put venduta è scesa da 590 a 152, dall’altro la Call è praticamente raddoppiata: da 795 a 1600.

Possiamo provare a monitorare giorno per giorno la situazione di Manfredo con l’aiuto di una nuova Tabella che riunisce la Somma dei prezzi Call e Put.

Questa:

Si può facilmente controllare che a parte qualche eccezione (per esempio il 27 settembre e il 25 ottobre), la Somma dei valori venduti (1385 punti di partenza) è sempre stata inferiore a quella di Mercato.

… e già questa osservazione comincia a far scricchiolare la tesi del Maestro.

Ecco che cominciamo a dubitare molto seriamente sul 2° punto di forza del suo ragionamento: “… Anche se, sfortunatamente, ci ritrovassimo nel rimanente 30% dei casi in cui il Mercato è direzionale, il problema non si pone perché l’incremento di una delle due opzioni vendute sarà compensato dal decremento dell’altra”.

E infatti, se ci pensiamo un po’, Muschi ha davvero preso un bel granchio!

Dunque:

· la Put potrà scendere a ZERO (non certo di meno)

· ma la Call potrà salire all’infinito !!!

Ho preparato uno schema che ci dovrebbe togliere qualsiasi dubbio.

… Supponiamo di avere due masse dello stesso peso (1000 chili).

Adesso stabiliamo una regola per cui, ad ogni sequenza, la massa A aumenta di un quarto e la massa B cala anch’essa di un quarto.

Quello che succede, per esempio, al 9° passaggio è più che evidente: la massa iniziale di 2000 chili (1000 + 1000) diventa di ben 7526 … tutti denari che il povero Muschi dovrà, suo malgrado, rifondere alla controparte.

E la favola di Muschi e Azzurri termina qui, tra la gioia e l’esultanza del grande Avvocato:

Ma al simpatico Maestro riconosciamo il merito di averci fatto scoprire uno degli errori più frequenti dei Venditori di Opzioni, cioè l’errata valutazione delle forze in gioco … perché in questo campo … l’errore è sempre dietro l’angolo!

Attenzione dunque ai ragionamenti fuorvianti: con le Opzioni bisogna sempre stare molto in guardia !

Concludiamo questa lezioncina dedicata alle Strategie con altri 2 Incroci interessanti.

Parliamo della STRIP e della STRAP (attenzione a non fare confusione con i nomi):

· Long STRIP: Acquisto di 2 put e acquisto di 1 call con lo stesso strike e la stessa scadenza

· Short STRIP: Vendita di 2 put e vendita di 1 call con lo stesso strike e la stessa scadenza

· Long STRAP: Acquisto di 1 put e acquisto di 2 call con lo stesso strike e la stessa scadenza

· Short STRAP: Vendita di 1 put e vendita di 2 call con lo stesso strike e la stessa scadenza.

Il detentore delle 2 strategie Long ipotizza una imminente e forte variabilità di Mercato:

· a Ribasso nella Long Strip

· a Rialzo nella Long Strap

Vediamo la Long STRIP:

E ora la Long STRAP:

… … … e con la Strip e la Strap termina oggi la parte del Corso dedicata alle Strategie.

Quel che c’è da dire è che i fumetti che ci accompagnano da un po’ ce ne hanno veramente fatte vedere “di tutti i colori”.

Come certo potete immaginare, gli Incroci OSPMIB sono tantissimi: li potrete trovare nella letteratura e nel nuovo nato: Scacchiere di Opzioni – Un Run in pratica – Francesco Caranti Editore 2009 che potete ordinare direttamente da questo Sito.

Nel prossimo incontro cercheremo di fare un bel riepilogo generale che sarà utile a quanti ci seguono solo da poco tempo ma, anche e specialmente, a chi si è affezionato a queste ‘follie’ da circa un anno a questa parte.

La raccomandazione è sempre la stessa: carta, penna e personal computer acceso per il prossimo appuntamento!

Francesco Caranti